配资门户

配资门户 <{配资门户}>商业银行投资与理财概述:策略、风险管理及案例分析

商业银行投资与理财概述

商业银行的投资策略

商业银行的理财策略

商业银行投资与理财的风险管理

商业银行投资与理财的创新与发展

案例分析:某商业银行的投资与理财策略

商业银行投资与理财概述

01

是指企业或个人用一定资金购买股票、债券等金融资产或实体资产以获取未来收益的行为。

投资

是指企业或个人通过规划和管理财务活动,实现财务自由和财富增值的过程。

理财

提高资金使用效率

通过合理的投资与理财策略,商业银行可以提高资金的使用效率,获取更高的收益。

股票类投资

投资于股票市场,风险较高商业银行投资与理财概述:策略、风险管理及案例分析,收益波动较大。

固定收益类投资

主要包括国债、企业债券等,风险较低,收益稳定。

基金类投资

通过购买基金份额,由基金管理公司进行投资管理,风险和收益根据基金类型不同而有所差异。

其他投资

包括房地产、艺术品等实物投资以及期货、期权等金融衍生品投资。

保险类投资

通过购买保险产品,既可以获得保障,也可以获取一定的投资收益。

商业银行的投资策略

02

03

股票投资需要考虑市场走势、行业前景、公司基本面等因素,进行综合分析和评估。

01

股票投资是指商业银行购买并持有上市公司的股票,通过股票市场的价格波动获取收益。

02

股票投资有助于商业银行分散投资风险,提高资产配置的多样性和灵活性。

01

02

03

债券投资是指商业银行购买并持有一定的债券,通过债券的利息收入和到期时的本金回收获取收益。

债券投资是商业银行重要的固定收益类投资方式,具有风险低、收益稳定的特点。

商业银行在选择债券时,需要考虑债券的信用评级、期限、利率等因素,以确保投资的安全性和收益性。

期货与期权投资是指商业银行参与期货或期权合约的买卖,以获取赚取收益或对冲风险的目的。

期货与期权投资具有高风险、高收益的特点,需要专业的投资知识和风险管理能力。

商业银行在进行期货与期权投资时,需要制定合理的投资策略,控制风险敞口,以保障资产的安全和稳定。

01

02

03

商业银行的理财策略

03

个人理财是指商业银行为个人客户提供财务规划、投资组合、风险管理等服务,以满足客户的财富增长和风险管理需求。

个人理财产品包括银行理财产品、基金、保险、信托等,为客户提供多元化的投资选择。

个人理财的核心是资产配置,根据客户的财务状况、风险偏好和投资目标,为客户提供个性化的投资组合方案,以实现财富的长期增值。

商业银行在个人理财方面需要注重客户体验和服务质量,建立专业的理财顾问团队,提供全方位的财富管理服务。

企业理财是指商业银行为企业客户提供财务管理、投资组合、风险管理等服务,以满足企业的资金运作和风险管理需求。

企业理财产品包括短期融资券、中期票据、企业债券等债务融资工具,以及股权融资、并购重组等资本市场服务。

商业银行在企业理财方面需要注重客户需求和创新,提供定制化的金融服务解决方案,建立紧密的合作关系。

企业理财的核心是现金流管理,根据企业的经营状况和财务目标风险投资与理财管理,为企业提供短期和长期的融资安排和投资组合方案。

01

财富管理是指商业银行为高净值客户提供全面、专业的财富规划、投资组合、风险管理等服务,以满足客户的财富传承和增值需求。

02

财富管理的核心是财富规划和传承,根据客户的财务状况、家族情况和未来规划,为客户提供个性化的财富管理方案。

03

财富管理产品包括家族信托、私人银行服务、海外资产配置等,为客户提供全方位的财富管理服务。

04

商业银行在财富管理方面需要注重客户隐私和保密,建立专业的财富管理团队,提供定制化的金融服务解决方案。

商业银行投资与理财的风险管理

04

01

02

商业银行应定期评估市场风险,并采取相应的风险管理措施,如对冲策略、限额管理和压力测试等。

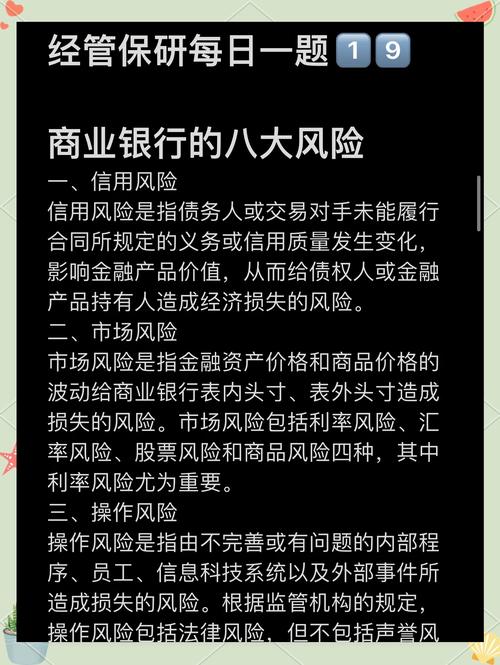

市场风险是指因市场价格变动(例如利率、汇率、股票价格和商品价格)而导致投资损失的风险。

信用风险是指借款人或债务人违约导致商业银行遭受损失的风险。

商业银行应建立完善的信用评估体系,对借款人的信用状况进行全面评估,并采取相应的风险控制措施。

流动性风险是指商业银行因流动性不足而无法满足客户取款和正常贷款需求的风险。

商业银行应制定流动性管理策略,保持足够的流动性,并采取相应的风险管理措施,如建立流动性储备和加强资金管理。

商业银行投资与理财的创新与发展

05

金融科技为商业银行提供了更高效、便捷的服务手段,如在线支付、智能投顾、区块链等。

金融科技有助于降低运营成本,提高服务质量和客户体验,增强商业银行的市场竞争力。

金融科技的应用需要商业银行具备技术研发和创新能力,加强与科技公司的合作,以应对市场变化和客户需求。

商业银行应不断推出符合市场需求的新型投资理财产品,如智能投顾、货币市场基金等。

商业银行应提供个性化的理财服务,根据客户需求定制投资方案,提高客户满意度。

商业银行应加强与其他金融机构的合作,共同开发创新型产品和服务,满足客户多元化需求。

国际化给商业银行带来了更广阔的市场和客户资源,但也带来了监管、汇率、市场风险等方面的挑战。

商业银行需要加强自身的国际化能力,提高风险管理和合规水平,以应对国际市场的竞争和挑战。

随着全球经济一体化的深入发展,商业银行的国际化趋势日益明显。

案例分析:某商业银行的投资与理财策略

06

投资策略一:分散投资

通过将资金投向不同的资产类别、地区和行业,降低单一资产的风险,提高整体投资组合的稳定性。

某商业银行采取了分散投资的策略,将资金分配到股票、债券、房地产等多个领域,避免将所有鸡蛋放在一个篮子里,从而降低整体投资组合的风险。

投资策略二:价值投资

通过深入研究公司的基本面,寻找被低估的优质股票进行投资,长期持有等待价值实现。

该银行采用价值投资策略,对具有潜力的公司进行深入分析,挖掘其内在价值。通过长期持有优质股票,以期在未来获得更高的回报。

投资于债券等固定收益类资产,以获取稳定的收益并降低投资风险。

该银行将一部分资金投向债券市场,选择信用评级较高、风险较低的债券进行投资。这种策略旨在为银行提供稳定的现金流和回报。

投资策略三:固定收益投资

理财策略一:个性化理财服务

某商业银行为客户提供个性化的理财服务,通过了解客户的实际情况和需求,为其量身定制合适的理财方案。这种策略有助于满足客户的多样化需求,提高客户满意度。

根据客户的财务状况、风险偏好和理财目标,提供定制化的理财方案。

理财策略三:数字化理财平台

利用数字化技术,为客户提供便捷的在线理财服务。

某商业银行积极推进数字化转型,建立数字化理财平台。客户可以通过该平台方便地了解各类理财产品信息、进行在线咨询和交易等操作。这种策略提高了客户体验和服务效率。

.