配资门户

配资门户 <{配资门户}>2017年16家基建企业年报:平均应收账款天数及未来需求增长空间

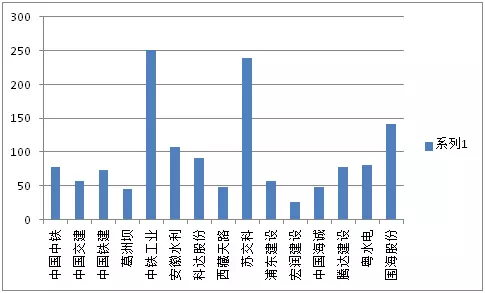

2017年已公布年报的16家基建行业企业平均应收账款天数为90.21天。

图2、基建行业16家工业企业应收账款周转天数

2、基建行业需求增长空间大

未来,对基础建设的需求强劲。从“十三五”现代综合交通运输体系规划来看,2020年要实现贫困地区国家高速公路主线基本贯通,综合交通网总里程达到540万公里,其中铁路营业里程达15万公里,五年CAGR4.39%(高铁预计3万公里,CAGR9.57%);公路营运里程500万公里,五年CAGR1.77%(高速公路预计16.9万公里,CAGR16.13%);轨交营运里程6000公里,五年CAGR12.70%,高速公路、轨交、高铁等高端品质的基础设施仍是建设重点。

对于“一带一路”的沿线国家而言,无论是从国内需求或是未来区域经济合作的角度来看,这些国家对于基础设施建设的需求及其旺盛,我国基建企业走出去的步伐将大幅加快。高铁作为我国最具代表性的高端装备必将加快走出国门的步伐。全球轨交市场规模巨大,需求旺盛,仅东南亚市场轨交项目总投资规模就接近9800亿,在亚洲基建发展基金、金砖四国发展基金等多种金融投资的支持下,需求将快速得到释放。

二、行业应收账款形成的原因

基建行业应收账款过多,有以下三方面的原因(以中国中铁为例):一是中国中铁应收账款长期挂账。根据菲迪克条款的相关规定,施工企业应在签订建设工程承包合同之前向甲方业主交付一定比例(通常为项目工程结算价款的5%)的工程质量保证金,用于保障工程项目在缺陷期内出现的问题。缺陷责任期一般为项目竣工验收合格后的1到2年,在此期间施工企业交付业主的工程质量保证金不得收回,作为应收账款科目反应在企业的资产负债表内。

二是在工程款结算方面,企业从工程项目完工到收到结算款之间通常会有一段时间差。在这段时间内,甲方业主会派相关人员对完工的工程项目进行审核,审查合格后,还要接受专业的审计单位对完工项目进行审计,拉长了项目的清算周期,在一定程度上延长了企业的应收账款。

除此之外,中国中铁缺乏资金回收的意识也是造成企业应收账款增多的原因。大多数的施工企业只注重产值的高低,而忽略了应收账款能否回收的问题。据统计,应收账款账龄超过半年收回的成功率是57.8%,账龄超过1年收回的成功率是26.6%,账龄超过2年收回的成功率是13.6%。可见,加强应收账款的回收对提升中国中铁资产流动性,增加企业的资本金起到非常重要的作用。

由于市场竞争的加剧以及施工行业经营的独特性,一方面施工企业为了抢占市场,拓展生存空间,往往在项目招投标谈判中对工程垫资或进度款支付提出较低的要求;另一方面受行业经营独特性影响,施工过程中所形成的劳务支出与收款时间上存在着时间差,造成了施工企业应收账款居高不下的现状。同时随着经济转型及银行信贷规模的收紧,许多工程建设单位面临资金链断裂的危险,导致工程建设资金的筹措面临巨大的困难,通过各种方式寻找资金成为建设单位的当务之急。近几年来,一些商业银行逐渐推出了建设工程保理业务,它的出现一方面能为施工企业缓解资金短缺的压力,帮助施工企业迅速回笼资金;另一方面能为工程建设的顺利进行提供资金保障,为项目业主解决后顾之忧;此外,也能为开办工程保理业务的商业银行带来丰厚的经济效益,形成 “三赢”的有利局面。

三、如何解决资金问题

基建企业将其对项目业主的应收工程款转让给保理商,由保理商为建筑施工企业提供工程建设资金,其最高可以按应收工程款80%的额度为建筑施工企业提供工程建设资金。

缓解建筑施工企业资金困难的途径主要有股权融资、风险投资融资、信用贷款融资、债券融资、信托融资、信用担保融资、租赁融资、保理融资、典当融资等,渠道和方式多种多样,不一而足。其中,保理融资是较为契合工程建设行业特点的融资方式之一。

1、何为工程建设保理

保理(Factoring),又称“保付代理”,是一项以债权人转让其应收账款为前提,集贸易融资、销售分户账管理、客户资信调查与评估、应收账款管理与催收、信用风险担保为一体的综合性服务。

顾名思义,所谓工程建设保理,就是建筑施工企业(债权人)将其对项目业主(债务人)的应收工程款转让给保理商,由保理商为建筑施工企业提供工程建设资金,同时提供项目分户账管理、客户资信调查与评估、应收账款管理与催收、信用风险担保等服务。

2、基建行业保理的特点

具有融通资金的性质。融资是保理的主要功能,几乎不存在不要融资的保理业务,这与国内企业外源性融资渠道的路径安排相适应。工程建设保理最高可以按应收工程款80%的额度为建筑施工企业提供工程建设资金。

适应行业的资金需求规律。保理融资不同于其他融资方式,保理产品针对建筑施工企业(债权人)与项目业主(债务人)之间形成的应收工程款而设计,与工程建设行业的资金使用规律、资金需求规律相适应,对建筑施工企业而言,可以缩短应收工程款的回收时间,解决资金紧张的困难,对项目业主而言,可以减少资金压占,优化财务结构。

保理方式灵活,适应性强。工程建设保理可以灵活选择买断型保理、循环额度保理、定向保理、双保理、反向保理、采购执行保理等模式,与其他融资方式相比,产品更为多样,方式更为灵活,操作更为简便。

3、基建行业保理的优势

更关注项目业主的资信状况,不受建筑施工企业资产规模的限制。信用贷款融资、债券融资、信托融资、信用担保融资、租赁融资、典当融资都与建筑施工企业的资产规模密切相关,都需要建筑施工企业以其自身的资产提供抵(质)押担保;股权融资、风险投资融资对建筑施工企业的法人治理结构要求严格,同时容易造成控制权分散。而工程建设保理更关注工程业主的资信状况,融资规模与应收工程款的规模相关,不受建筑施工企业资产规模的限制。

可以为建筑施工企业度身定做保理产品。保理商可以根据建筑施工企业的喜好和特性,度身定做非标准保理产品,通过各种组合产品最大限度地满足保理申请人的要求。这种融资方式和产品的灵活性是其他融资方式所缺乏的,也是目前难以提供的。

费率较为适中。目前,国内商业保理的融资费率根据融资规模和风险大小,一般控制在年化12%~18%之间银行保理业务优势,略高于信用贷款融资、债券融资的费率,与信托融资、租赁融资的费率相当,较易为建筑施工企业所接受。

保理商所提供的综合服务更具有专业优势。与建筑施工企业相比,保理商拥有风险预防、风险控制方面的专业人才,在提供项目分户账管理、客户资信调查与评估、应收账款管理与催收、信用风险担保等服务方面更具有专业优势。

买断型保理具有转移信用风险的功能。买断型保理又称“无追索权保理”,是指保理商受让建筑施工企业的应收工程款后,如果因项目业主的信用出现风险,不能足额支付到期应收工程款的,由保理商在信用风险额度内,承担全额付款责任。建筑施工企业采用买断型保理的,项目业主的信用风险可以转移给保理商,降低建筑施工企业的收款风险。

(本文为"保理课堂"独家原创2017年16家基建企业年报:平均应收账款天数及未来需求增长空间,如需转载,请致电010-65262080-803)