配资门户

配资门户 <{配资门户}>杭州买房摇号启动!和家园臻园明日公证摇号,首套房贷首付比例需知

在杭州,买房是要摇号的,记者从杭州国立公证处获悉,备受瞩目的杭州公正摇号第一楼盘——和家园臻园,在经过一天的公示后,已经于20日确定了公证摇号时间——4月23日(周一)即明天上午9:30分,这也被圈内人士认定为“杭州楼市第一摇"。

买房不易,贷款同样如此。对于那些“怀揣着梦想"希望在杭城安家落户的年轻人来说,怎么才能快速高效地拿到他们的第一笔住房贷款?

申请房贷之前 你需要预估一个贷款比例

在杭州,如果购房者名下没有房产,首套房首付比例杭州买房摇号启动!和家园臻园明日公证摇号,首套房贷首付比例需知,最少是三成。对于动辄三五百万的房价来说,30%的首付款已经是一笔不小的数目,而卖家此时通常又会急吼吼催你赶快贷出剩余的房款。于是,尽早申请到住房贷款就格外迫在眉睫。

如果你有幸摇中购房资格,那么恭喜您,你已经可以开始你的“贷款申请"之旅了。对于绝大多数的购房者来说,在申请房贷之前最好预估一个贷款比例,这直接决定你未来要拿出多少首付款以及后续的“月供",请拿出精算师的劲头,大致算一算交多少、贷多少、月供多少,务必找出一套最适合你的还贷方案来。

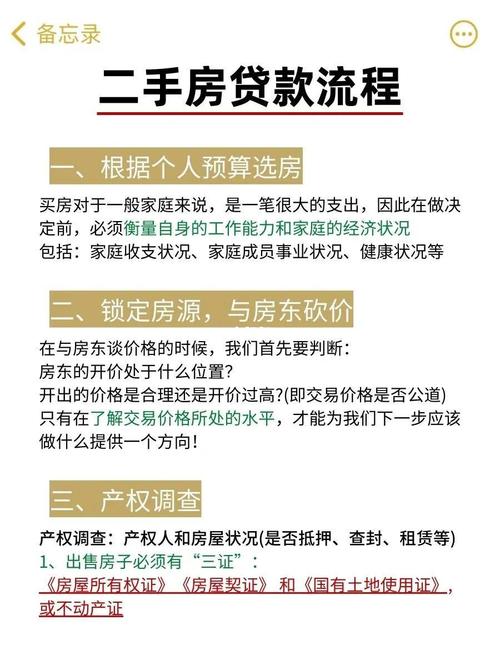

至于材料,通常是购房者的个人基本资料、身份证、工作证明、收入证明、信用状况等。如果要申请公积金贷款,还要提前去公积金中心拉一下公积金缴交证明。

在杭州申请公积金贷款,一般情况下,至少要连续缴存住房公积金满六个月。值得一提的是,目前在杭州申请商品房按揭贷款,商业银行都会查看一下购房者是否已经支付了首付款,因此对于贷款申请人来说,提前准备好预付款收据的原件及复印件是十分必要的。

目前许多商业银行 贷款前会提出附加条件

在选择好合适的楼盘后杭州公积金贷款买房,接下来就是要选择商业银行以及确认贷款金额了。挑选一家好的贷款银行,就像是交到一个可以信赖的朋友一样,不但可以帮你解决实际问题,还能提供各项服务。

刨除银行自身的品牌效应,目前各大银行的利率都是在央行公布基准利率基础上确定的,这一块相差不大。唯一的区别在于浮动利率以及贷款政策上的差异。

最新报告显示,2018年2月全国首套房贷款平均利率为5.46%,相当于基准利率1.114倍,环比上升0.55%;同比去年2月首套房贷款平均利率4.47%,上升了22.15%。

而在杭州,目前大多商业银行的首套房贷利率已上调10%-15%左右的水平。选择一家利率上浮相对较少的银行,直接关系你的切身利益。记者还帮你打探到,由于贷款额度紧张以及限购政策的存在,目前,许多商业银行在贷款给购房者之前会绑定一些额外条件:比如在银行维持一定比例的存款、搭售一定数额的保险或者理财产品等等,而这些附加条件也是购房者在选择商业银行前,需要好好比较、综合考量的。

月收入开得越高越好?可能直接导致银行拒贷

选好银行、递交资料之后,很快就会进入到银行贷款审批阶段。或许你会问,这个阶段是不是只要等着银行出结果就行了呢?

事实上,记者从银行内部打探到,在这个阶段,房贷申请人还可以做不少“工作",有助于大幅提升自己住房贷款的审批成功率哦!

杭州某股份制银行信贷部负责人透露:“银行在贷款审批时是有职业偏好的,一般来说,公务员、教师、医生、律师及国企员工等职业更容易拿到银行的住房贷款;在年龄层面,25-40周岁是比较受欢迎的群体,其次是18-25周岁、40-50周岁的人群;如果贷款人恰巧都不是上述职业的工作者,那么还有一个办法可想——提高自己的收入证明或者其他资产证明。"

但要特别注意,银行对贷款人月收入的要求一般为:每月收入是房贷月供至少两倍。有些人觉得把月收入开得越高越好,这违反了实事求是的原则,而且如果收入证明过高,但流水不匹配,需要额外提供一些资产证明,比如债券、银行存款、车辆购置凭证、个人所得税证明等。而且,每次向金融机构提供收入证明的记录都会备案,如果申请房贷时不是第一次开收入证明,提供的信息跟以前不一致,银行可能要审查不一致的原因,如果查明是虚假信息,将会拒贷,严重时甚至申请人要承担法律责任。

“银行最看重的是贷款申请人实际的还款能力。在现实中,申请人常会出现这两种关键问题:负债太高,超出自身承受能力;征信记录较差,有6次逾期或连续3次逾期,甚至有法院的强制执行记录等,这肯定会直接影响到住房贷款的成功率。"这位负责人说,贷款审批过程中,还款能力和个人征信都是十分重要的。其中,个人征信是获得贷款的前提条件,征信好能保障借款人按时偿还房贷,有严重征信不良者很可能直接会被拒贷。

等额本金还款法似乎更划算 但多数年轻人却选择等额本息还款法

一切顺利的话,走到这一步,我们很快就能和银行签立《贷款合同》和《划款扣款授权书》了,然后在贷款行开立存款账户或银行卡,确定相应的还款方式就行了。

最常见的房贷还款方式,是等额本金还款法和等额本息还款法。这两种还款方式虽然仅一字之差,实际还款数额却差距很大,究竟选择哪种还款方式?对于购房者来说十分关键。

举个例子,同样是贷款100万元,20年还清,年利率6%,等额本金需要偿还利息总额元,而等额本息需要偿还利息元,两者相差近14万元。

这样一说,你会不会觉得选择等额本金的还款方式要比等额本息要划算多了呢?但从实际情况来看,选择等额本金在还款初期时还款金额较大,并呈现出前多后少的“递减"态势;而采用等额本息,每月的还款金额则是相同的。

还是以上面的例子进行计算,假设一对夫妻一个月的总收入是1.5万元,采用等额本息的还款方式,每月需还7485元,也就是收入的一半,可以接受。但如果采用等额本金还款的话,第一个月就要还9625元,这就有点压力了,有可能影响到正常生活消费了。

再加上通胀因素,对于许多初入社会的年轻人来说,采用等额本息的还款方式,或许更加贴近实际。实际也是如此,等额本息在现实生活中也更多地被购房者所选择。