配资门户

配资门户 <{配资门户}>当前形势下老百姓存钱去处,余额宝、零钱通、理财通收益大比拼

(一)

在当前大形势下,老百姓挣钱不容易,有点钱就想存起来,以备不时之需。

除了银行,最常用的有支付宝的余额宝、微信零钱通和微信理财通。

(二)

它们的收益怎么样?哪个更高呢?

先看一下今天的收益:

支付宝余额宝,资金两万元,昨天收益0.76元,一万就是0.38元。

再看微信零钱通

零钱通,资金一万元,昨天收益0.41元。

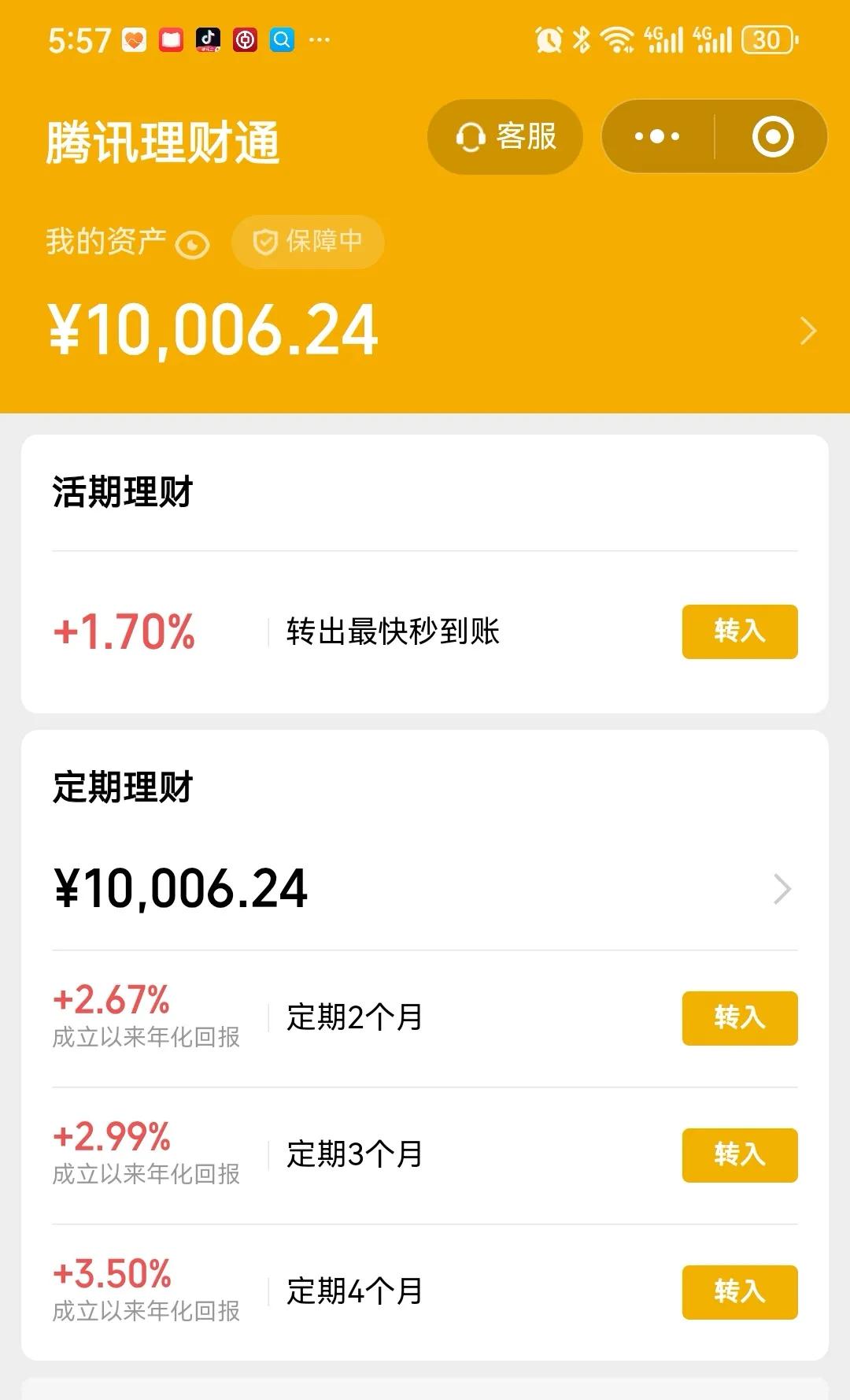

最后是微信理财通

微信理财通,资金1万元,昨天收益0.95元。

(三)几点总结

1.从昨天的收益来看,微信理财通>零钱通>余额宝。

2.需要注意到是,余额宝和零钱通差距不大,取出来再换存,要耽误几天的收益,意义不大。

3.微信理财通的收益,貌似比较高,但是,请您仔细看收益明细,有好几天是没有收益的。所以,我刚买就后悔了。而余额宝和零钱通都是每天有收益。

4.余额宝和零钱通都可以更换品种,这是我后来才知道的。

余额宝,先点开更换产品,再根据提供的数据选择收益更高的产品。

零钱通,也是点击图中更换产品,再根据数据选择收益更高的产品。

微信理财通,不能选择品种,只能选择定期时间,两个月三个月和四个月。

最后,简单总结一下。

余额宝:资金安全性高,流动性强,可随用随取。能用于电商购物、生活缴费、交通出行等场景支付,还可设置自动转入功能。每天支付有一定限制。

微信零钱通:与微信紧密相连,可直接用于微信支付的所有消费场景,如打车、发红包等。只能用银行卡或微信零钱支付,资金转入需手动操作。每天转出也有限额,我的是1万元。如需要转出10万元余额宝推荐的理财产品,需要10天,很不方便,我理解得对不对呀?

微信理财通:一般不能用于消费转账,且只能用绑定银行卡购买理财产品,因为是定期,只能到期支取。比如我买了四个月,中间发现有几天收益是0,想支取,发现已经不能了!

对于老百姓来说,如果主要使用支付宝进行购物、缴费等,而且希望资金能自动打理,余额宝是不错的选择;

如果经常使用微信支付,习惯发红包、线下扫码支付等当前形势下老百姓存钱去处,余额宝、零钱通、理财通收益大比拼,零钱通更方便,能让微信零钱实现增值;

如果想在微信平台上进行更丰富的理财操作,如购买债券基金等,微信理财通更为合适。

这是我最近使用三个理财工具的体会,我说明白了吗?

有不合适的地方吗?

你们觉得哪个更好?

有安全风险吗?

你们经常使用哪一个?