配资门户

配资门户 <{配资门户}>2026年普通人低风险理财攻略,国债逆回购大额存单等都有

2026年,全球经济形势依然复杂多变,股市波动、基金回撤让不少投资者心惊胆战。在这样的环境下,稳健理财成为越来越多普通人的首选。今天,我就为大家梳理5类适合普通人的低风险理财方式,帮助大家在保本的前提下,获得稳定收益。

一、国债与国债逆回购:国家信用背书的安全选择

国债由国家发行,以国家信用为担保,是目前最安全的理财产品之一。2026年发行的储蓄国债,三年期利率约2.5%,五年期约2.75%,虽然收益不算高,但胜在安全稳健。

国债逆回购则是短期理财的好工具,期限从1天到182天不等。每逢季末、年末,逆回购利率往往会大幅飙升,有时年化收益率可达5%以上,是闲置资金的好去处。

二、银行大额存单:保本保息的稳健之选

大额存单是银行面向个人发行的记账式大额存款凭证,20万元起存。相比普通定期存款,大额存单利率更高,且可以转让、提前支取,流动性更好。

目前国有大行三年期大额存单利率约2.6%-2.8%,股份制银行可达3%左右。对于追求本金安全的保守型投资者,大额存单是不错的选择。

三、货币基金:灵活便捷的现金管理工具

货币基金主要投资于短期货币市场工具,如国债、央行票据、银行定期存单等,风险极低,流动性强。虽然近年来收益率有所下降,目前七日年化约1.5%-2%,但胜在随存随取,适合存放日常备用金。

选择货币基金时,建议关注规模较大、运作时间较长的产品,如余额宝、理财通对接的货币基金,安全性更有保障。

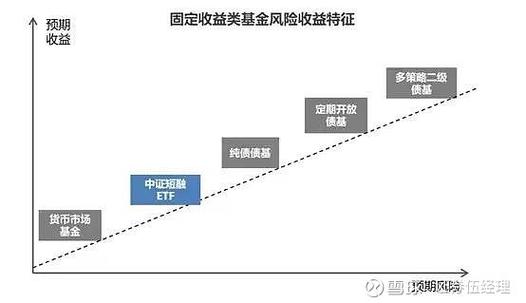

四、债券基金:稳健收益的进阶选择

纯债基金主要投资国债、金融债、企业债等固定收益类资产,不投资股票,波动较小。长期来看,纯债基金年化收益约3%-5%,高于货币基金,适合能承受小幅波动的投资者。

选择债券基金时,要关注基金的久期、信用等级分布,以及基金经理的过往业绩。建议选择成立时间较长、规模适中的纯债基金。

五、银行理财R1/R2产品:银行背心的中低风险选择

银行理财按风险等级分为R1-R5,其中R1(低风险)和R2(中低风险)产品适合大多数普通投资者。这类产品主要投资债券、货币市场工具等2026年最新p2p理财排名,预期年化收益约3%-4%。

购买银行理财时,要仔细阅读产品说明书,了解投资范围、风险等级、申赎规则等,选择与自己风险承受能力相匹配的产品。

避坑提醒:这些理财陷阱要警惕

1. 高收益陷阱:承诺年化收益超过6%的"保本"产品,大概率是骗局

2. 非法集资:警惕以"理财"为名的P2P、虚拟货币等非法集资活动

3. 盲目跟风:不要轻信"内幕消息"和"稳赚不赔"的投资建议

4. 忽视流动性:投资前要考虑资金的使用期限,避免急用钱时无法取出

结语

理财的本质是让钱生钱,但前提是要保住本金。对于普通投资者来说,与其追求高收益而承担巨大风险,不如选择稳健理财方式,在保本的基础上获得稳定收益。记住:不懂不投,风险可控,量力而行2026年普通人低风险理财攻略,国债逆回购大额存单等都有,才是理财的正确姿势。

投资有风险,理财需谨慎。以上内容仅供参考,不构成投资建议。