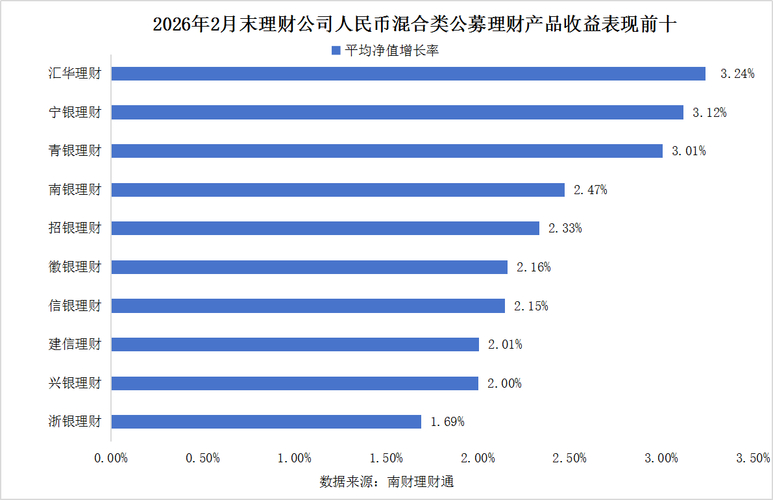

配资门户

配资门户 <{配资门户}>2026最新P2P理财排名,稳赚不赔的配置方案

2026年,全球经济进入低增长、低利率、高波动的新常态。钱存银行持续缩水,炒股又怕被套,普通人到底该怎么理财?答案不是追高收益,而是搭建一套稳得住、抗风险、能增值的资产组合。下面这套可直接照抄的配置方案,新手也能看懂,直接套用就能跑赢通胀、守住财富!

一、先懂大环境:2026年理财核心逻辑

2026年,全球经济增速放缓至3%左右,低利率持续,市场分化加剧 。对普通人来说,“稳”字当头,拒绝投机,多元分散是唯一出路。

- 不碰高杠杆:远离配资、融资炒股、虚拟币,保住本金是底线。

- 现金不躺平:活期存款持续贬值,短期资金选灵活稳健工具。

- 长期抗通胀:用优质权益、黄金对冲货币贬值,分享经济增长红利。

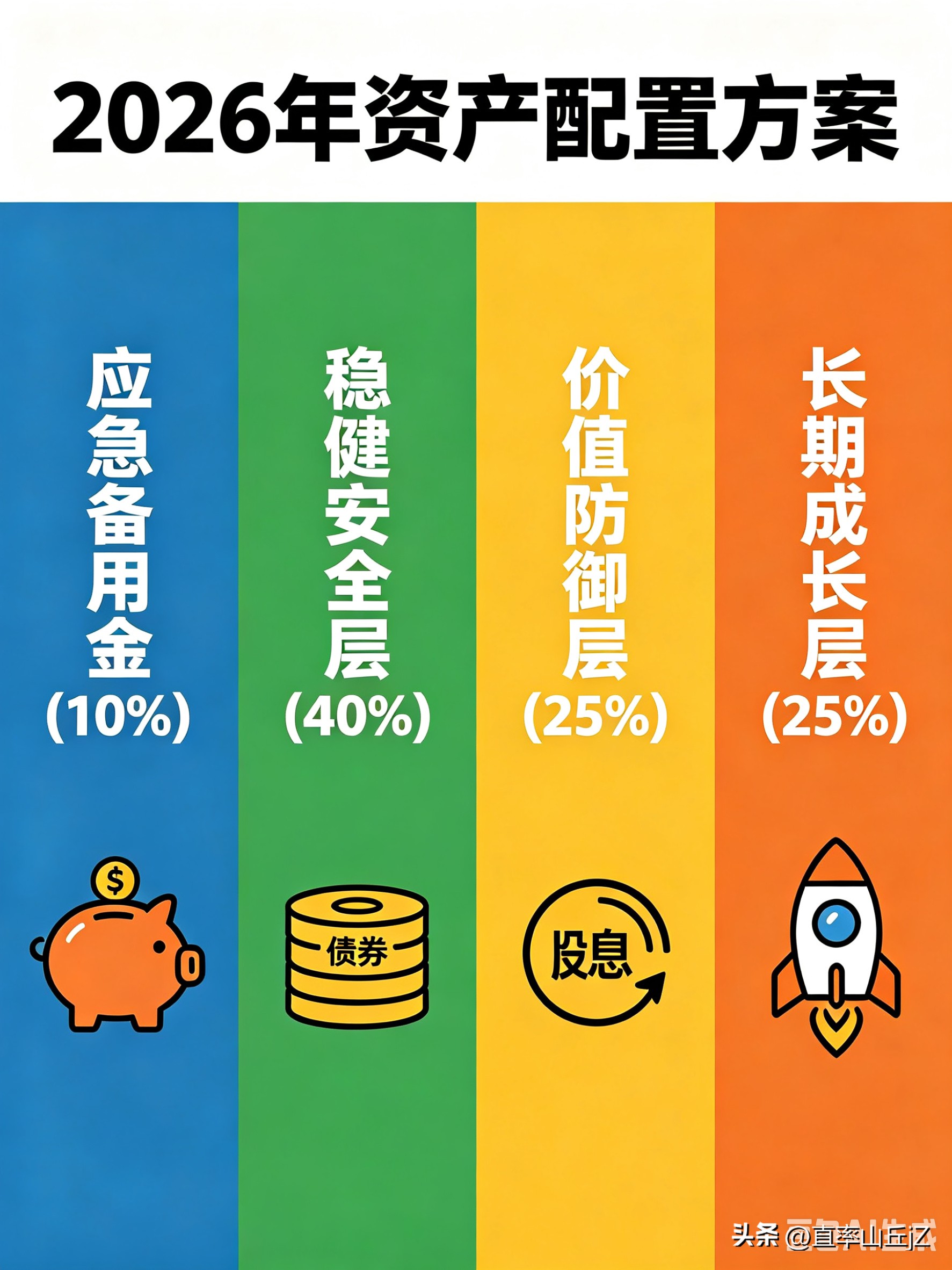

二、万能配置公式:四层金字塔,直接抄作业

不管你有10万还是100万,按这个比例配,保守、平衡、进取都适配,年化收益稳在4%-8%,最大回撤可控。

第一层:应急备用金(10%)——随时能用,兜底保命

用途:覆盖3-6个月家庭开支,应对失业、生病等突发情况。

工具:货币基金、银行活期+、短期理财(≤3个月)。

收益:年化1.1%-1.8%,零风险、T+0赎回,随取随用。

实操:放余额宝、零钱通或银行活期理财,日常消费+应急两不误。

第二层:稳健安全层(40%-50%)——保本增值2026年最新p2p理财排名,稳稳赚钱

用途:1-3年不用的钱(买房、育儿、养老储备),核心是不亏本金、稳定增值。

工具:

- 大额存单/国债:3年期利率1.85%-2.45%,50万内存款保险保本,国家信用背书 。

- 中短债基金/R2级固收+:年化3%-5%,波动极小,几乎不亏本金。

- 储蓄国债:3年期1.95%、5年期2.02%,养老专属国债享个税减免 。

实操:40%配国债+大额存单,60%配中短债基金,年化稳赚3%-4%,跑赢通胀无压力。

第三层:价值防御层(25%)——高股息,躺赚现金流

用途:防守反击,分红稳、波动小,熊市抗跌、牛市跟涨。

工具:高股息ETF/蓝筹股(银行、电力、公路、能源),股息率≥5%。

标的:国有大行、长江电力、中国神华等,业绩稳定、常年高分红。

实操:定投红利ETF或分批买入3-5只高股息蓝筹,每年分红覆盖生活费,长期持有复利滚存。

第四层:长期成长层(15%-20%)——博收益,对抗通胀

用途:3-5年不用的闲钱,承受小幅波动,赚长期增长的钱。

工具:

- 宽基指数基金:沪深300、中证500,定投分摊风险,长期年化8%-10%。

- 黄金ETF(10%):危机对冲,抗通胀、抗风险,2026年避险刚需。

- 新赛道ETF(5%-10%):AI、算力、国产芯片,抓新质生产力红利。

实操:10%黄金ETF压舱,5%宽基定投,5%轻仓AI赛道,不追高、长期持有。

三、三类人群微调:直接对号入座

- 保守型(退休/风险厌恶):应急金10%+稳健层70%+高股息15%+黄金5%,年化2%-4%2026最新P2P理财排名,稳赚不赔的配置方案,回撤≤5%。

- 平衡型(中年家庭/上班族):应急金10%+稳健层40%+高股息25%+成长层25%,年化6%-8%,回撤≤10%。

- 进取型(年轻人/高收入):应急金10%+稳健层30%+高股息20%+成长层40%,年化10%-15%,承受20%波动。

四、2026年理财避坑指南(必看)

1. 不碰非标理财、P2P、私募,只买银行、基金公司、券商正规产品。

2. 不重仓单一资产:股票不超20%,房产不超10%,分散才是王道。

3. 拒绝频繁交易:基金定投持有≥3年,高股息拿5年以上,长期主义胜过频繁操作。

4. 保险先保障后理财:配齐重疾、医疗、意外险,再用增额终身寿做长期储蓄。

五、总结:普通人的财富突围之道

2026年,稳比快重要,安全比收益重要,长期比短期重要。不用盯盘、不用研究复杂政策,按“10%应急+40%稳健+25%高股息+25%成长”的比例配置,坚持定投、长期持有,普通人也能稳稳跑赢通胀,实现财富稳步增值!