配资门户

配资门户 <{配资门户}>小投资理财产品怎么选?按用钱时间配,收益更高更灵活

不少投资者手里的资金,使用时间各不相同:有的是随时要用的备用金,有的是短期闲置款,还有半年、一年以上不用的长期闲钱。盲目选购理财,要么流动性不足耽误用钱,要么为了灵活牺牲收益。本文按照资金使用周期划分场景,结合国有行、股份行、头部城商行产品,搭配对应方案并整理明细表格,覆盖超短期、短期、中期、长期全维度,帮你做到期限匹配、收益最大化、风险可控。

一、前期准备:划分资金周期+明确选品标准

1. 四大资金周期界定

结合日常资金使用习惯,将闲钱分为四类,也是本次搭配的核心依据:

- 超短期资金:7天内可能动用,日常生活费、应急备用金

- 短期资金:1~3个月闲置,月度结余、待结算款项

- 中期资金:3~12个月闲置,季度积蓄、阶段性备用金

- 长期资金:1年以上不用,稳健储蓄、中长期规划资金

2. 通用选品规则

统一坚守稳健底线,适配普通投资者需求:

1. 风险等级:优先R1(现金管理类)、R2(固收/固收+),拒绝中高风险产品

2. 准入门槛:全部选择1元/10元起投,适配小额资金

3. 核心优先级:周期越短,流动性权重越高;周期越长,收益权重越高

4. 附加要求:优先支持自动续期、申赎便捷、到账时效快的产品

二、全周期银行产品搭配总表(一目了然)

结合资金周期、风险、收益、银行类型、产品名称、期限、赎回规则整理汇总,可直接对照选用。

资金周期 风险等级 年化收益区间 推荐银行 对应产品 产品期限 赎回/到账规则

超短期(7天内用款) R1现金类 1.8%~3.9% 工商银行 添利宝 无固定封闭期 T+0快赎,单日限额1万

交通银行 T+1现金管理 无固定封闭期 T+1到账,灵活申赎

招商银行 朝朝宝 无固定封闭期 T+0实时到账,单日限额5万

中信银行 信银宝增强 无固定封闭期 T+1到账,低波动

宁波银行 现金宝 无固定封闭期 T+1到账

短期(1-3个月闲置) R1/R2短期限 2.8%~4.2% 兴业银行 稳利安盈 60天/90天 到期T+1到账,可自动续期

招商银行 招睿30天固收 30天 到期T+1到账

中信银行 固收稳利短期版 90天 到期T+1到账

中期(3-12个月闲置) R2固收/固收+ 3.2%~4.2% 工商银行 鑫稳利半年期 6个月 到期T+1到账,支持续投

建设银行 乾元安鑫中期款 6个月/1年 到期T+1到账

光大银行 阳光金固收+ 1年以内 分红型,到期灵活支取

南京银行 鑫稳固收+ 90天/180天 低波动,到期兑付稳定

长期(1年以上闲置) R2中长期固收+ 3.5%~5.5% 交通银行 稳享固收1年期 1年 封闭期内不可赎回

兴业银行 安盈固收+ 1年 回撤可控,收益稳定

杭州银行 幸福99固收+ 1年 头部城商行主力产品

贵阳农商行 超值宝 3年 长期高收益,到期兑付

三、分周期详解:产品特点+配置思路+适用人群

(一)超短期资金(7天内随时支取)

核心需求

流动性第一,收益为辅,资金随取随用,拒绝封闭期,适配应急金、日常周转资金。

搭配思路

全部配置R1现金管理类理财,等同于“增强版活期”,无锁定期,波动几乎为零。

细分推荐

1. 追求大额快赎:选招商银行朝朝宝,单日5万快赎,T+0实时到账,日常使用最方便。

2. 追求高收益:选交通银行现金管理类产品,国有行现金类收益标杆。

3. 偏爱国有行安全性:工商银行添利宝、建设银行龙宝,老牌产品,风控稳妥。

实操建议

资金全额投入单款产品即可,无需分散;发薪后可自动转入小投资理财产品,避免资金闲置。

(二)短期资金(1-3个月不用)

核心需求

兼顾收益与灵活性,短期封闭不影响正常用钱,适合每月结余、短期过渡资金。

搭配思路

以30天、60天、90天短封闭R1/R2产品为主,可拆分资金错期买入,实现到期无缝衔接。

细分推荐

1. 30天周期:招商银行招睿30天固收小投资理财产品怎么选?按用钱时间配,收益更高更灵活,期限短、波动小,新手友好。

2. 60/90天周期:兴业稳利安盈、中信固收稳利短期版,收益高于现金类,兑付稳定。

实操建议

开启自动续期做循环配置;若预判到期要用钱,提前1个工作日关闭续期功能。

(三)中期资金(3-12个月闲置)

核心需求

适度牺牲部分流动性换取更高收益,接受半年/一年封闭期,适合季度积蓄、规划类闲钱。

搭配思路

主力配置6个月、9个月、1年期R2固收理财,风险低,持有到期盈利概率极高。

细分推荐

1. 保守型(优先安全):工行鑫稳利、建行乾元安鑫,国有行产品,全程稳健。

2. 均衡型(收益+安全):光大阳光金固收+、南京银行鑫稳固收+,股份行+头部城商行优选。

实操建议

不建议频繁赎回,坚持持有至到期;可将多笔到期时间错开,保证部分资金灵活周转。

(四)长期资金(1年以上闲置)

核心需求

追求长期稳健增值,可接受长期封闭,资金短期内无使用计划。

搭配思路

选择1年、3年期中长期R2固收+产品,这类产品底层资产更优质,长期收益优势明显。

细分推荐

1. 稳健首选:交行稳享固收1年期、兴业安盈固收+,风控成熟,收益平稳。

2. 追求高收益:杭州银行幸福99、贵阳农商行超值宝,长期收益在全品类中处于高位。

实操建议

大额长期资金可分2-3家银行配置,分散单一产品风险;封闭期内不做操作,安心持有。

四、组合配置方案:多周期资金混合搭配(通用模板)

大部分家庭/个人同时拥有多种周期资金,下面两套组合方案可直接套用。

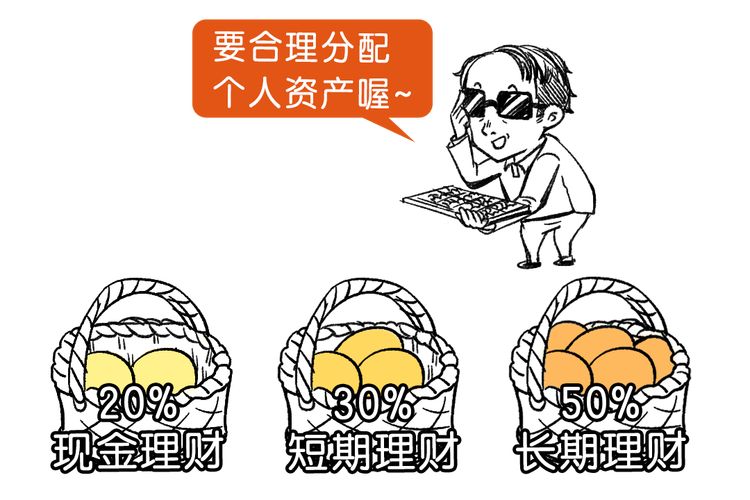

方案一:基础稳健版(工薪族、中老年投资者)

资金拆分比例:

1. 20% 超短期资金 → R1现金管理类(备用金)

2. 30% 短期资金 → 30/90天 R2短期理财(月度闲钱)

3. 30% 中期资金 → 6个月/1年 R2固收(季度积蓄)

4. 20% 长期资金 → 1年期以上固收+(长期储蓄)

特点:安全系数拉满,流动性充足,收益稳步提升,操作简单。

方案二:收益进阶版(有理财经验,闲置资金较多)

资金拆分比例:

1. 15% 超短期资金 → R1现金类(仅保留应急金)

2. 25% 短期资金 → 短周期R2理财

3. 35% 中期资金 → 半年/1年固收产品

4. 25% 长期资金 → 中长期固收+(侧重提升整体收益)

特点:压缩低收益现金类占比,加大中长期产品配比,整体收益更高,流动性略有降低。

五、周期匹配避坑要点,避免资金踩雷

1. 严禁“短钱长配”

短期应急资金不要买入半年、1年期封闭理财,封闭期内无法赎回,急需用钱时会陷入被动。

2. 不做“长钱短配”

一年以上不用的资金,别全部放在现金类产品中,长期下来会损失大量潜在收益。

3. 错期配置,化解集中到期风险

大额资金不要集中买入同一款同期限产品,避免到期后产品售罄,资金被迫转入活期站岗。

4. 牢记到账时效,预留操作时间

多数产品到期T+1到账,若计划到期后继续投资,提前做好备选产品,衔接收益空档。

5. 周期越长,越优先头部机构

一年及以上长期产品,优先选择国有大行、头部股份行、知名城商行,风控更有保障。

六、全文总结

银行理财搭配的核心逻辑,就是资金使用周期=产品持有期限。

- 随时要用的钱:认准R1现金管理类,流动性为王;

- 数月闲置的钱:选择30天—1年期短中期固收,平衡收益与灵活;

- 长期不用的闲钱:配置中长期固收+,放大收益优势。

结合文中搭配表和组合方案,根据自己的资金情况对号入座,不用盲目挑选产品,既能守住本金安全,又能让不同周期的闲钱都实现稳健增值。