配资门户

配资门户 <{配资门户}>中产丁克家庭理财规划:不靠子女,储蓄险守住养老主动权

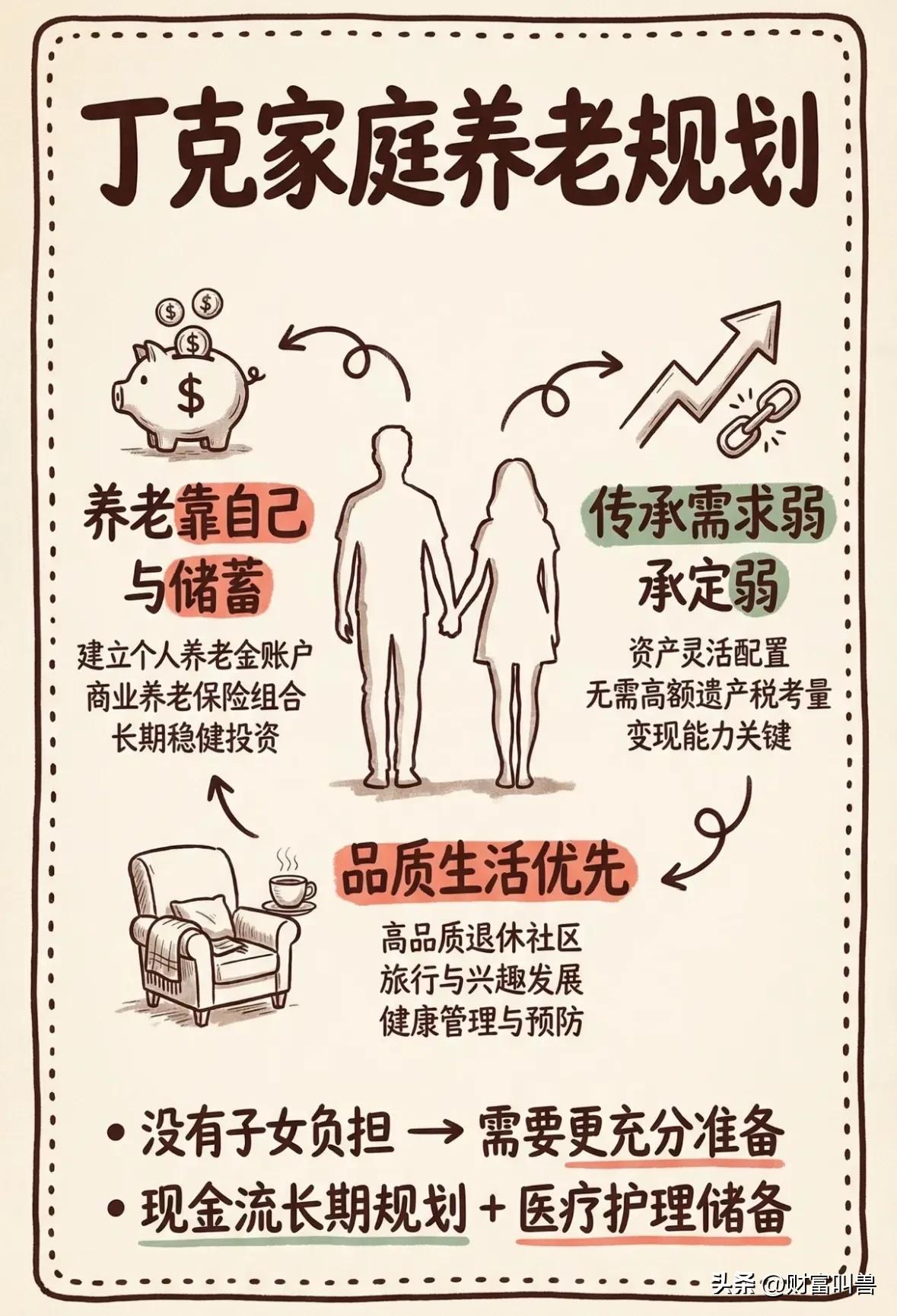

身边越来越多年薪30-80万的中产夫妻,主动选择了丁克人生。他们大多有不错的学历、稳定的事业,常说一句话:“我们不生娃,攒够钱就不愁养老。”

可真正落地规划时才发现,丁克的养老,从来不是“有钱就行”这么简单。有人把大半资产锁在房产里,临老需要用钱时变现难、折价高;有人沉迷高风险理财,一场波动就亏掉了半辈子的养老本金;还有人临老才醒悟,没有子女兜底的晚年,光有一笔存款,根本守不住体面和主动权。

对于中产丁克家庭而言,储蓄分红型保险从来不是“可选的理财”,而是能帮你把人生主动权牢牢握在手里的核心工具。结合上千个家庭的规划经验,今天就把丁克家庭最实用的3套储蓄险配置逻辑讲透,每一套都精准击中丁克群体的核心需求。

第一套逻辑:极致现金流规划,把每一分钱都花在自己身上,实现资金效率最大化。

丁克家庭最核心的优势,就是没有子女抚养、遗产传承的法定义务,人生的第一要务,就是让自己活得舒服、花得尽兴。很多人买年金险踩坑,总盯着现金价值高不高、身故保额多不多,却完全搞错了重点——对于无传承需求的丁克而言中产丁克家庭理财规划:不靠子女,储蓄险守住养老主动权,活着的时候能领多少钱,才是唯一的核心指标。

我们给中产丁克家庭做规划,首选就是“活多久、领多久”的高领取型年金险。比如35岁夫妻,每人每年交10万,连续交10年,60岁开始,每人每年能稳定领取近12万,只要活着,这笔钱就会按时到账,和社保养老金完美互补。你完全不用操心现金价值剩多少、身故能赔多少钱,不用看任何人的脸色,不用怕理财亏损,住高端养老社区、请专业护工、环游世界,所有的晚年体面,都来自这笔与生命等长的确定现金流。

第二套逻辑:激励式传承规划,用保单搭好暖心兜底,晚年有人管、资产有去处。

很多丁克家庭并非完全没有想托付的人,可能是关系亲近的侄子侄女、外甥外甥女,也可能是一直照顾自己的晚辈。但大家普遍有个顾虑:钱给早了,人心容易变,晚年没人上心;钱留到最后,又怕没人真心为自己的养老负责。

这时候,终身寿险+保单架构,或是保险金信托,就是最完美的解决方案。你可以把终身寿险的保额,作为晚辈的“激励金”,把给付条件和赡养陪伴绑定——比如定期探望、生病陪护、养老送终,对应不同阶段的给付规则。既给了晚辈实实在在的动力,也给自己的晚年留了暖心的兜底,比起直接赠与房产、现金,既保留了主动权,也让心意有了更稳妥的落点。

第三套逻辑:阶梯式配置规划,灵活进退,完美规避“白丁”风险。

丁克家庭最怕的,莫过于“白丁”——年轻时坚定不生,中年突然改变主意想要孩子,之前的养老规划全被打乱。很多人犯的错,就是年轻的时候一步到位,把所有资金都锁进了短期无法调整的产品里,后续有变动时极其被动。

正确的做法,是做阶梯式、分阶段的配置。比如30岁先配置一部分基础领取的年金险,打好养老底盘;35岁、40岁再根据家庭规划,决定是加码高领取年金,还是补充其他产品。如果中途决定生育,随时可以加保教育金、增额终身寿,适配子女抚养和传承需求;如果一直坚定丁克,就继续加码现金流产品,让晚年的领取额度再上一个台阶,真正做到进可攻、退可守。

说到底,丁克的本质,从来不是逃避责任,而是选择了一种更自主、更随心的人生。而储蓄分红保险,从来不是束缚你的枷锁,而是给这份自主人生托底的工具。

它能让你活着的时候,有花不完的稳定现金流,活得体面又自由;能让你有心意可托的时候,有稳妥的方式传递温暖,晚年有兜底;更能让你在人生规划有变的时候,拥有灵活调整的底气。对于中产丁克家庭而言,最好的养老规划,从来不是攒下一座金山,而是拥有一份与生命等长的确定收入中产家庭的理财规划,和一份永远握在自己手里的人生主动权。