配资门户

配资门户 <{配资门户}>2026年中产家庭财富保卫战,两类核心资产稳跑赢通胀

大家好我是 家家说,每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

人到中年,最怕不是收入不涨,而是钱悄悄不值钱了。

存款利率越来越低,物价、教育、医疗开支年年涨,财富在缓慢缩水。

2026年,靠死存钱、乱理财已经守不住中产,真正稳的只有两类资产。

中产财富保卫战!能稳健跑赢通胀的,只剩这两类核心资产

人到中年,手里有一些积蓄,工作稳定,生活还算安稳……但最近几年,很多人都有一个明显感受:钱越来越不经花,辛苦攒下的财富,不知不觉就在贬值。

物价稳步上涨,存款利息持续走低,只靠银行存款,已经很难守住现有的生活水平。不少原本安稳度日的家庭,正慢慢滑向财富缩水的困境。

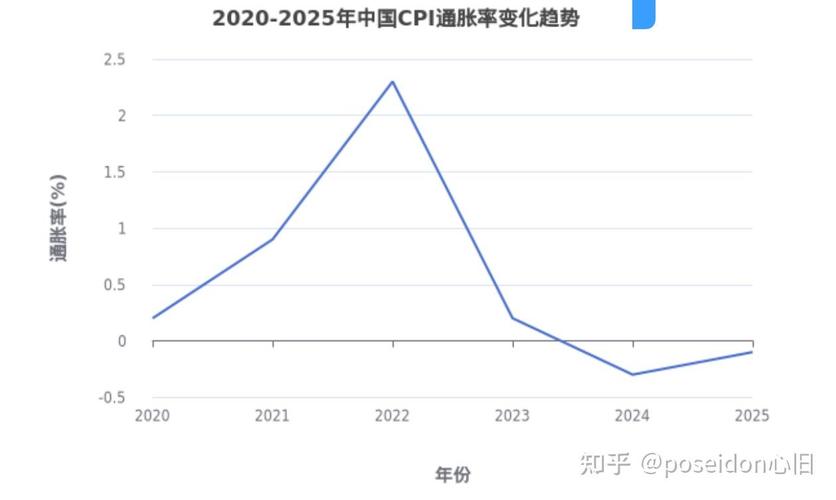

2026年,国内经济温和复苏,利率维持低位,通胀保持温和水平。经过这几年市场检验,能长期稳健保值、跟上通胀节奏、适合普通中产家庭配置的资产,其实已经很清晰。今天就用大白话,把合规、真实、可长期持有的两类核心资产讲清楚,不夸大收益,不承诺保本中产家庭的理财规划,只说客观规律与官方政策允许范围内的配置思路。

一、中产正在经历的“温水煮青蛙”,最危险却最容易忽视

先看几组2026年公开可查的数据,不夸张、不编造:

• 国有大行一年期定存利率约1.3%-1.5%,大额存单普遍在2%-2.5%区间;

• 2026年全国CPI同比涨幅温和,日常消费(食品、医疗、教育)实际体感通胀普遍在2%-3%;

• 50万存款放银行,一年利息约7500-12500元,购买力大概率跑不赢日常通胀。

很多中产家庭的现状是:房贷、教育、医疗、养老都是刚性支出,涨得比工资快;而传统理财、存款收益越来越低。以前觉得“有房有存款”就稳了,现在发现:房子不普涨、存款在贬值、工资难提升,中产正在被通胀慢慢“侵蚀”。

最大风险不是一次亏掉多少钱,而是长期缓慢缩水——几年下来,生活质量明显下降,抗风险能力变弱,一不小心就从“宽裕”变“紧巴”。

二、第一类核心资产:核心城市、优质地段的刚需不动产(自住+保值)

先说第一类:合规、真实、长期保值的不动产。注意:不是“炒房”,不是“所有房子都涨”,而是符合“房住不炒”、人口持续流入、配套成熟的刚需住宅。

1. 政策定调:稳地价、稳房价、稳预期,不搞普涨

2026年住建部、央行延续房住不炒,核心是:

• 核心一二线城市:缩供、稳价、保流通,优质地块更稀缺;

• 三四线及人口流出城市:控量、去库存,缺乏保值属性;

• 支持自住、改善需求,严管投机炒房。

结论很明确:房产不再普涨,只有核心城市、优质地段、配套齐全的刚需房,具备长期保值能力。

2. 为什么这类资产能抗通胀?(客观逻辑,不承诺收益)

• 实物资产属性:货币长期温和增发,物价整体上行,优质房产作为实物资产,价值会随通胀长期温和调整;

• 需求稳定:教育、医疗、交通成熟的区域,自住需求长期存在,流动性相对稳定;

• 现金流补充:可合理出租,获得稳定租金,补充家庭收入,对冲部分存款利息不足。

3. 中产配置不动产的正确姿势(合规、理性)

• 只选:人口净流入、经济强、产业稳的一二线城市核心区/成熟板块;

• 避开:远郊大盘、人口流出城市、无配套老破小、高杠杆投机盘;

• 定位:自住为主、长期持有、稳健保值,不博短期价差。

三、第二类核心资产:正规金融体系下的长期稳健年金/养老类产品(低波动、长期复利)

第二类:受国家金融监督管理总局监管、合规销售、信息透明的长期年金/养老类保险产品(注意:不是“保本刚兑”,是合同利益确定、长期复利、波动极低)。

1. 政策背景:养老第三支柱扩容,鼓励长期稳健配置

2026年,国家大力发展多层次养老保险体系,个人养老金制度全国覆盖,鼓励银行、保险推出长期稳健、低波动、信息透明的养老金融产品。

正规年金/养老类产品特点:

• 受金融监管总局严格监管,条款、收益、费用全部白纸黑字公开;

• 资金投向以国债、高等级信用债、稳健固收为主,波动极小;

• 长期复利滚存,时间越长,收益效应越明显。

2. 和银行存款比,优势在哪里?(客观对比,不夸大)

• 存款:灵活、安全,但利率长期下行、收益偏低,长期跑不赢通胀;

• 合规年金:长期收益高于普通存款、复利增值、锁定长期利率,适合3-10年以上资金规划。

适合人群:怕风险、不想炒股、不想踩雷、只想稳稳保值的中产家庭,用来规划子女教育、养老补充、长期资金保值。

3. 合规购买提醒(避坑,不违规)

• 必须通过:银行、保险公司官方APP/网点、持牌理财机构购买;

• 看清:产品说明书、现金价值表、费用扣除、领取规则,不被“高收益”误导;

• 不承诺:不保本、不刚性兑付、收益写进合同的部分受法律保护。

四、这些常见方式,已经很难跑赢通胀(客观分析,不踩雷)

1. 单一银行存款

安全、灵活,但收益太低,长期必然跑不赢通胀,只适合放3-6个月应急金。

2. 高收益短期理财/不知名平台

很多宣传“高收益、保本”,实际无监管、资金池、跑路风险高,属于平台严打内容,坚决远离。

3. 股票、期货、虚拟币

波动极大,普通人长期亏损概率高2026年中产家庭财富保卫战,两类核心资产稳跑赢通胀,不适合作为家庭保值主力,只适合小比例闲钱尝试。

4. 普通三四线房产、远郊盘

缺乏人口与产业支撑,流动性差,保值能力弱,容易贬值。

五、2026中产合规资产配置方案(简单、可落地、不违规)

不搞复杂模型,只给普通人能看懂、能执行、符合监管的思路:

1. 应急金(10%-20%):放货币基金、银行R1现金理财,灵活取用,年化约1.5%-2.5%;

2. 保值主力(50%-60%):

一部分:核心城市优质刚需房(自住+长期保值);

一部分:合规长期年金/养老产品(锁定长期收益、复利增值);

3. 少量进取(10%-20%):闲钱可配高股息ETF、固收+基金(不承诺收益、长期持有);

4. 原则:不杠杆、不投机、不跟风、不碰无资质产品。

六、关键

财富从来不是靠“赌”出来的,而是靠理性选择、长期持有、控制风险守出来的。2026年,通胀温和、利率低位、监管趋严,稳健、合规、透明,才是中产守住财富的关键。

不用焦虑,也不用到处找“秘籍”,把资金放在国家允许、监管到位、逻辑清晰的两类资产上,长期坚持,就能稳稳跑赢通胀,守住中产生活。

你家现在主要资产是存款、房子还是理财?有没有感受到存款在悄悄缩水?欢迎在评论区聊聊你的配置和困惑。