配资门户

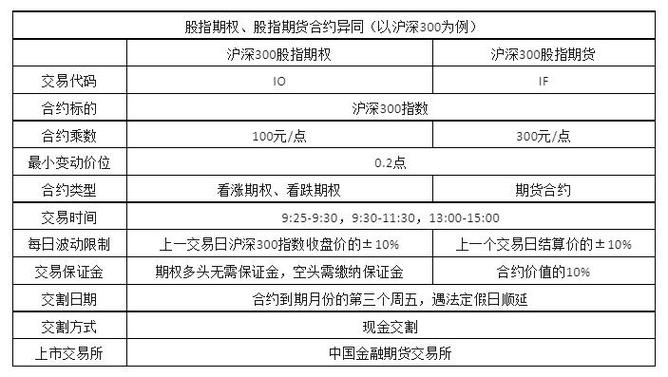

配资门户 <{配资门户}>沪深300股指期权每手看涨看跌期权交易保证金计算方法

每手看涨期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数)每手看跌期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×股指期权合约行权价格×合约乘数×股指期权合约保证金调整系数)其中,沪深300股指期权合约保证金调整系数为15%,最低保障系数为0.667。看涨期权虚值额为:max((股指期权合约行权价格-标的指数当日收盘价)×合约乘数沪深300股指期权每手看涨看跌期权交易保证金计算方法,0);看跌期权虚值额为:max((标的指数当日收盘价-股指期权合约行权价格)×合约乘数,0)。大商所:期权卖方交易保证金的收取标准为下列两者中较大者:(一)权利金+标的期货合约交易保证金-1/2*期权虚值额;(二)权利金+1/2*标的期货合约交易保证金。看涨期权的虚值额=Max(期权合约执行价格-标的期货合约当日结算价,0)看跌期权的虚值额=Max(标的期货合约当日结算价-期权合约执行价格,0)。上期所期权合约卖出方单位期权合约的交易保证金为Delta风险值与单位标的期货合约保证金的乘积,再加上期权合约收盘价与结算价的较大值,且不低于期权最小保证金。Delta风险值是标的期货合约价格发生涨跌停板波动以及波动率发生±k%幅度的变化时,Delta绝对值的最大值。期权合约的Delta风险值不大于1,由交易所每日公布。Delta是标的期货合约价格发生单位变化时,期权合约价格所发生的变化,k值由交易所另行公布。期权最小保证金由交易所另行公告股指期货持仓保证金,交易所有权根据市场情况对期权最小保证金标准进行调整。在期权合约上市交易首日,期权合约卖出方单位期权合约的交易保证金为Delta风险值与单位标的期货合约保证金的乘积加上期权合约挂盘基准价,且不低于期权最小保证金。期权合约卖方保证金为以下二者的较大值:1.(标的期货合约结算价×标的期货合约保证金率×Delta风险值×期权合约持仓量)+(期权合约收盘价与结算价的较大值×期权合约持仓量)2.期权最小保证金×期权合约持仓量