配资门户

配资门户 <{配资门户}>主流支付机构关停‘7+4’类业务,商业保理等受冲击

近日,据北京商报独家确认,部分主流支付机构,已按监管窗口指导要求,全面关停“7+4”类地方金融组织的支付服务。所谓“7+4”,涵盖小额贷款、融资担保、商业保理、融资租赁、典当行、地方交易所、资产处置类机构7类,以及4类补充金融业态,这类机构正是助贷行业的核心参与方。

此举,对部分保理公司踩红线开展的‘消费类分期保理’业务或造成重大冲击。

此次监管新规,直指“消费分期”保理模式。

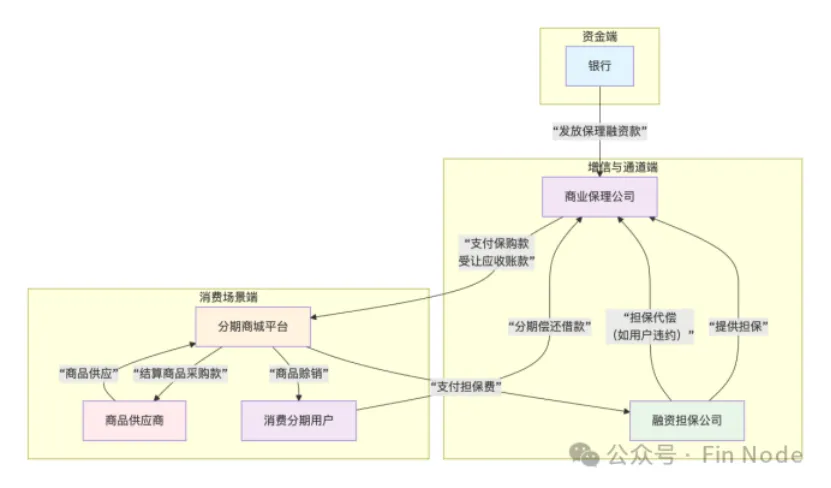

分期商城是一种结合消费与金融分期的商业模式,用户在平台上选择商品(如手机、黄金、3C产品等),并通过分期付款的方式购买。平台提供分期服务,用户需按约定分期偿还款项,类似“先消费、后付款”的模式。分期商城的商品通常为标准化、易折现的品类,如热门手机、黄金饰品等。部分平台会设置商品溢价,价格可能高于市场平均水平,但平台声称是覆盖分期服务成本及风险溢价。

甚至在部分场景下,“商品”成为了金融放款的“道具”:黄金、3C产品由于其保值率高、标准性强自然成为了分期商城的消费主力军。

“消费者”在商城购买后,借助固定的回收渠道,将商品变现,就变相实现借贷。

来源:公众号Fin Node

一些“大胆”的平台,甚至在平台上挂“回收”功能。

根据一本财经等多家媒体报道,这中间提供分期消费的资金方,出现多家商业保理公司身影。

分期商城在放款的时候,还会引进一家融资担保公司,让所有的放款,都可以上征信。于是,一个资方躲在幕后,绕过投诉,分期商城又可以上征信的完美模型就形成了。

来源:公众号Fin Node

近期,各项保理新规都引导商业保理公司回归本源,专注于企业应收账款领域,不得介入各类“擦边球”消费贷业务。将要求,“不得基于消费应收账款开展名为保理实际为消费贷的融资业务”。如果该条规定严厉执行主流支付机构关停‘7+4’类业务,商业保理等受冲击,部分保理公司开展的以C端客户为最终债务人的包括医美分期、手机租赁分期、房租分期等业务或将迎来更严合规挑战。

小供始终认为:商业保理应当立足产业链供应链服务属性银行保理和商业保理,不应将自己视为“万能金融牌照”,在消费金融等领域直接开展“类小贷”业务。由于这类业务涉及C端,不仅容易面临较大合规风险,还容易产生涉众风险,引发负面业务舆情。

内容来源:供应链行业观察

把握开放新机遇,破解跨境真痛点 | 第三届中国跨境金融年会

面对汇率波动加剧、避险成本高企、数据合规挑战升级,企业如何在开放与风控中寻求最优解?2026年6月,第三届中国跨境金融年会将于北京举办,汇聚监管机构、顶尖银行、领军企业与专家学者,直面当前市场最核心的挑战,深入探讨外汇便利化、本外币一体化、科技赋能等关键议题,为您的跨境业务提供可落地的策略与资源。

本届年会将重磅颁发行业权威奖项——“金舵奖”,旨在表彰在破解行业痛点、引领服务创新方面的卓越标杆。 现诚邀各机构与个人参评,共同定义2026年跨境金融的最佳实践。奖项申报截止日期为2026年5月31日。让我们在此关键之年,共寻确定性,共筑新生态。

会议报名

精选文章