配资门户

配资门户 <{配资门户}>银行破产下理财产品赔付问题,这些要点投资者需关注

在我国,银行破产虽然是一种极端情况,但万一发生,对于理财产品的赔付问题,确实需要投资者关注。以下是对此问题的详细分析:

一、赔付方式与金额

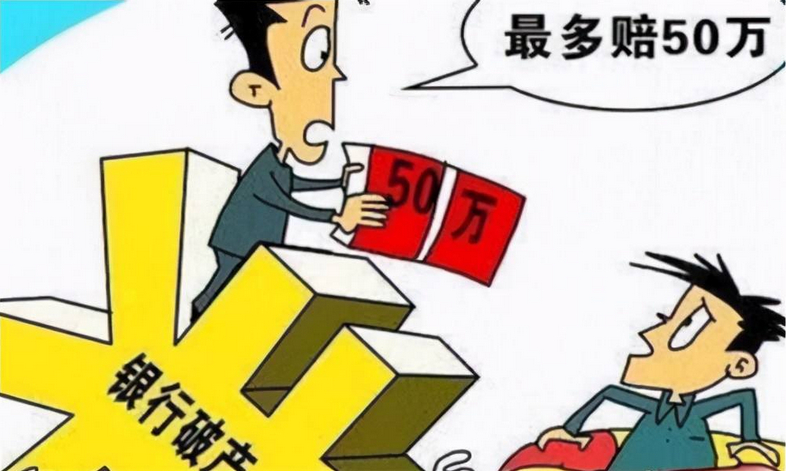

1. 存款保险制度

对于银行存款,我国实施了存款保险制度。根据《存款保险条例》规定,同一存款人在同一家银行所有存款账户的本金和利息加起来在50万元以内的,全额赔付;超过50万元的部分,从该存款银行清算财产中受偿,且明确7个工作日足额偿付。但需注意的是,存款保险制度主要针对的是银行存款,而不一定覆盖所有的理财产品。

2. 理财产品类型

银行理财产品种类繁多银行破产法 理财产品违约风险,包括但不限于固定收益类、股票类、货币市场类、另类投资类等。不同类型的理财产品,其赔付方式和金额可能会有所不同。一般来说,如果理财产品是以银行自有资金进行投资的,那么银行破产时,投资者可能只能按照清算程序获得相应比例的赔付。而如果理财产品是通过独立的法律实体(如信托、基金等)进行投资的,那么赔付方式和金额可能会根据该法律实体的规定和合同条款来确定。

3. 合同条款

投资者在购买理财产品时,通常会与银行签订一份合同。这份合同中会明确规定双方的权利和义务,包括在银行破产时的赔付方式和金额。因此,投资者在购买理财产品时,应认真阅读合同条款,了解自己的权益。

二、赔付流程

1. 申报债权:在银行破产后,投资者需要向破产管理人申报债权。申报时需要提供相关证明材料,如购买理财产品的合同、交易凭证等。

2. 债权确认:破产管理人会根据投资者提供的证明材料,对债权进行确认。确认后,投资者将成为银行的债权人之一。

3. 参与清算分配:在银行的清算程序中银行破产下理财产品赔付问题,这些要点投资者需关注,投资者将按照债权比例参与清算分配。具体分配方式可能会根据银行的清算方案和法律法规的规定来确定。

需注意的是,银行破产是一种极端情况,发生的概率非常低。而且在我国,政府对银行业的监管较为严格,银行破产的风险得到有效控制。因此,投资者在购买理财产品时,不必过于担心银行破产的风险。但是,为了保障自己的权益,投资者仍需了解相关的法律法规和合同条款,做到心中有数。