配资门户

配资门户 <{配资门户}>银行买理财产品有风险吗?本金可能亏

过去,银行理财凭借“保本保息”的特性,成为无数人稳健理财的首选。但随着资管新规全面落地,刚性兑付被彻底打破,银行理财产品正式进入不保本、净值化时代。收益浮动、本金可能亏损,成为理财市场的新常态。面对这一变化,很多投资者陷入迷茫:钱还能放在银行理财吗?如何在控制风险的前提下实现资产增值?本文将全面拆解非保本时代银行理财的投资逻辑,帮你找到适合自己的理财方式。

一、认清现实:银行理财不保本,到底变了什么?

想要做好非保本理财,首先要读懂市场的核心变化,摒弃以往的理财惯性思维。

1. 刚性兑付彻底退出,风险自担成常态

以往银行理财会隐性兜底,即便产品出现亏损,也会保障投资者本金和收益。如今监管明确要求,银行不得承诺保本保收益,理财产品盈亏完全由投资者自行承担。产品净值会随市场波动,短期出现本金浮亏属于正常现象,不再有“稳赚不赔”的银行理财。

2. 产品全面净值化,收益不再固定

非保本银行理财均为净值型产品,收益不再是约定的固定利率,而是根据产品投资标的市场表现浮动。投资者看到的过往收益率,仅为历史业绩参考,不代表未来实际收益,产品净值上涨就赚钱,下跌就会面临亏损。

3. 风险等级清晰划分,风险透明度提升

当前银行理财会明确标注风险等级,从R1(谨慎型)到R5(激进型)逐级递增。其中R1、R2级产品风险相对较低,R3及以上等级产品风险明显升高,投资者可根据自身风险承受能力直观选择,避免盲目投资。

二、先明风险:非保本银行理财,这些风险要警惕

告别保本后银行买理财产品有风险吗?本金可能亏,银行理财暗藏多重风险,提前了解才能有效规避。

1. 市场风险:最主要的亏损来源

银行理财大多投资于债券、同业存单、货币市场工具等,债券市场利率波动、权益市场涨跌,都会直接影响产品净值。比如债市回调时,大量固收类理财会出现净值下跌,导致投资者本金浮亏。

2. 流动性风险:提前赎回可能受限

多数封闭式理财有固定期限,存续期内无法提前赎回;开放式理财虽可赎回,但可能面临赎回限额、到账延迟等问题。若急需用钱,可能无法及时变现,甚至部分产品提前赎回需支付违约金,导致本金受损。

3. 信用风险:底层资产违约影响收益

部分理财会投资企业债、非标资产,若发行企业出现经营问题、违约兑付,会直接导致产品资产缩水,影响理财本金和收益,即便低风险产品,也存在极小概率的信用风险。

三、选品核心:非保本时代,如何挑选靠谱银行理财?

选对产品,是控制风险、获取稳健收益的关键,牢记以下筛选标准。

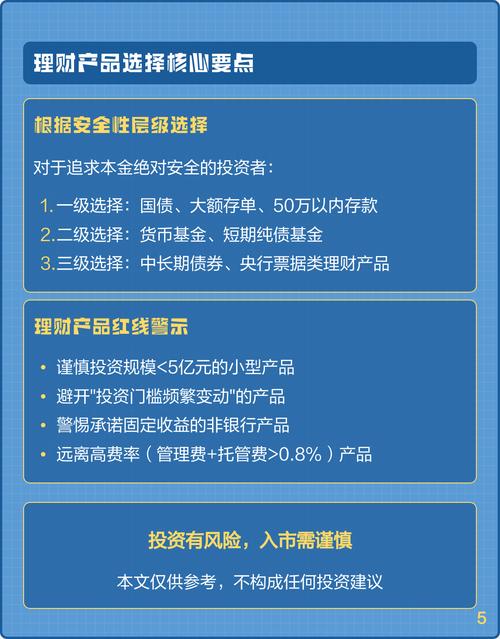

1. 匹配自身风险承受能力,不盲目追高收益

- 保守型投资者:只选R1级(低风险)、R2级(中低风险) 理财,这类产品主要投向国债、金融债、高等级信用债,净值波动极小,本金亏损概率极低。

- 稳健型投资者:可少量配置R3级(中风险)“固收+”理财,不超过总资金的30%,兼顾收益与风险。

- 切勿为了高收益,选择超出自身承受能力的高风险产品,避免本金大幅亏损。

2. 细看产品说明书,穿透底层资产

重点关注产品投资范围,优先选择底层资产以国债、政策性金融债、高评级信用债、同业存单为主的产品,避开大量配置非标资产、地产债、低等级信用债的理财,降低信用风险。同时关注产品费率,管理费、托管费过高会侵蚀实际收益。

3. 关注产品期限与流动性

根据资金使用计划选择期限:短期闲置资金(1年内)选开放式、短期封闭式理财;长期闲置资金可选中长期产品,收益相对更高。同时优先支持灵活赎回、无高额赎回费的产品,保障资金流动性。

4. 优选银行与产品,规避小众产品

优先选择国有大行、全国性股份制银行发行的理财产品,这类银行风控体系更完善;避开小型农商行、村镇银行发行的小众高收益理财,降低运营风险。同时查看产品历史业绩,选择净值走势平稳、波动小的产品。

四、配置策略:分散投资,筑牢财富安全垫

非保本时代,切勿把所有资金投入单一理财产品,科学配置才能平衡风险。

1. 基础保障:预留应急资金,隔离理财风险

先预留3-6个月的生活开支,存入银行活期存款、大额存单、货币基金,这类产品流动性强、本金安全,应对突发支出,避免因急需用钱被迫赎回亏损的理财。

2. 核心配置:以低风险理财为主体,占据大部分资金

将70%-80%的资金配置R1、R2级银行固收类理财、国债、大额存单,打造稳健的资产底盘,保证大部分资金的安全性,获取稳定的基础收益。

3. 小幅增值:少量配置中风险产品,提升整体收益

剩余20%-30%资金,可适度配置R3级“固收+”理财、短债基金,通过少量权益类资产增厚收益,即便这部分资金出现小幅波动,也不会影响整体资产安全。

4. 按年龄调整配置比例

- 年轻群体(30岁以下):风险承受力强,可适当提高中风险产品比例;

- 中年群体(30-55岁):稳健为主,低风险产品占比不低于70%;

- 老年群体(55岁以上):保守配置,仅选择R1、R2级低风险产品,杜绝高风险投资。

五、实操技巧:持有与赎回,让理财收益最大化

1. 长期持有,淡化短期净值波动

非保本理财净值短期波动是常态,切勿因一时浮亏盲目赎回。对于中低风险理财,坚持持有到期,大概率能平滑市场波动,实现预期收益,避免追涨杀跌造成实际亏损。

2. 错配产品期限,分散流动性风险

不要同时买入多只同期限理财,将资金分散在短期、中期、长期产品中,既能保证部分资金随时可用,又能获取不同期限的收益,降低集中赎回风险。

3. 理性对待业绩比较基准

业绩比较基准只是银行的收益预估,不是实际收益。不要仅凭这一指标选择产品,结合产品风险、底层资产、历史回撤综合判断。

六、避坑指南:这些理财误区一定要避开

1. 误区一:只看收益,不看风险

一味追求高收益率,忽视产品风险等级和底层资产,很容易陷入高风险陷阱,导致本金亏损。

2. 误区二:依旧抱有“兜底”幻想

认为银行不会让投资者亏钱,即便产品亏损也会兜底,这种思维会让投资者放松风险警惕,做出错误投资决策。

3. 误区三:集中投资单一产品

把全部资金投入一只银行理财,一旦市场波动,资产将面临全面风险,分散投资才是稳健之道。

4. 误区四:频繁买卖银行买理财产品有风险吗,增加交易成本

频繁申购、赎回理财,不仅会产生手续费,还会错过产品收益增长期,降低实际理财收益。

七、总结

银行理财告别保本,是理财市场回归理性的必然结果,也意味着投资者需要从“闭眼买”转变为“理性选”。对于普通人而言,非保本时代理财的核心是:认清风险、匹配自身、精选产品、分散配置、长期持有。

不必因不保本而完全放弃银行理财,也不要盲目追求高收益忽视风险,根据自己的资金需求和风险承受能力,搭建稳健的资产配置方案,就能在控制风险的前提下,实现资产的稳步增值。