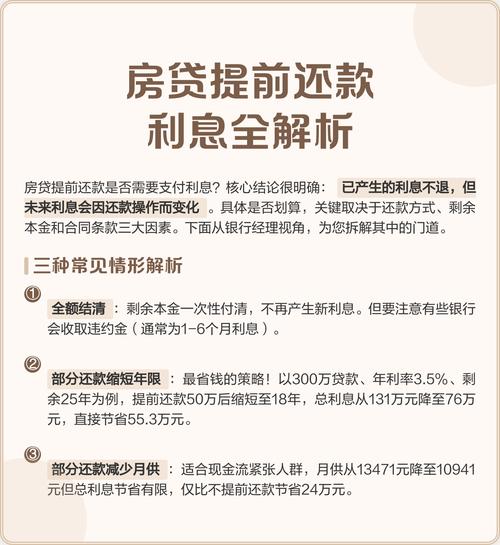

配资门户

配资门户 <{配资门户}>房贷还了3年,提前还款到底划不划算?

房贷还了3年提前还款是否划算,需结合还款方式、贷款期限、违约金及个人财务规划综合判断。

1. 还款方式的影响

不同还款方式下,利息分布差异显著。若采用等额本金还款,前期利息占比高,还贷3年后剩余利息已大幅减少,此时提前还款的收益有限,可能不如将资金用于改善生活或投资。若采用等额本息还款房贷还了3年,提前还款到底划不划算?,利息平均分摊至每月,前3年支付的利息相对较少,提前还款可节省更多后续利息,但需进一步对比违约金与节省的利息。

2. 贷款期限与剩余本金

贷款期限较长(如30年)时,前3年偿还的本金比例较低,提前还款可减少未来利息支出。但若贷款期限较短(如10年),3年已偿还约1/3本金,剩余利息较少,提前还款的必要性降低。此时需计算节省的利息是否超过违约金,若违约金更高,则按时还款更划算。

3. 违约金与合同条款

部分银行对提前还款收取违约金贷款3年提前还款划算吗,金额可能为剩余本金的1%-5%或数月利息。需仔细查阅贷款合同,明确违约金计算方式。若违约金高于节省的利息,提前还款反而增加成本。

4. 个人财务规划

若手头资金充裕且无更高收益的投资渠道,提前还款可减少负债压力。但若资金可用于应急储备、教育、医疗或收益更高的投资,则需权衡机会成本。此外,若曾有逾期还款记录,提前还款无法消除征信不良记录,需保持2年以上良好还款记录以修复信用。

综上,房贷还3年后提前还款是否划算无统一答案。若违约金低、还款方式为等额本息且贷款期限长,可考虑提前还款;反之,若违约金高或贷款已还较多本金,按时还款或优化资金使用更合理。建议根据自身财务状况、合同条款及投资回报综合决策。