配资门户

配资门户 <{配资门户}>购房贷款政策全解析,不同类型贷款适用场景及优劣势分析

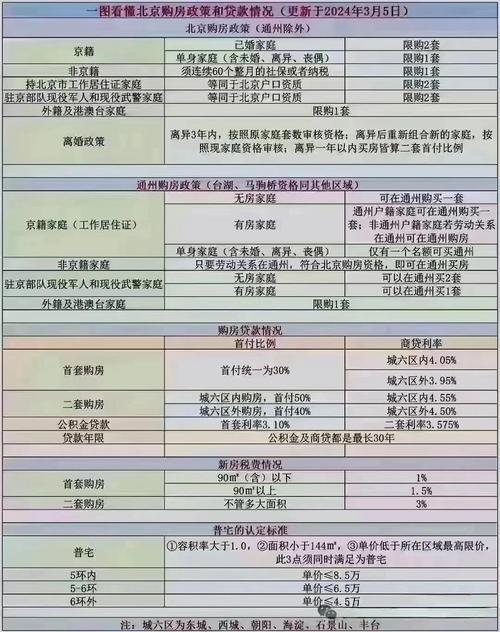

城市购房贷款政策全解析购房是多数家庭的重大决策,贷款政策的变化直接影响购房成本与可行性。本文梳理主流贷款类型、申请逻辑、利率机制及风险应对,帮助读者穿透政策迷雾,做出理性决策。一、贷款类型:三类主流方式的适用场景购房贷款并非“一刀切”,不同贷款工具的利率、额度、限制差异显著,需结合自身情况选择。1.商业贷款:银行主导的灵活选择额度与首付:额度通常与房价、收入挂钩,首套/二套首付比例因城而异(如北京首套35%、二套60%;成都首套30%、二套40%)。利率机制:挂钩LPR(贷款市场报价利率),加点形成实际利率(首套多为LPR+20BP至80BP,二套更高)。优劣势:额度充足、放款快,但利率高于公积金,二套购房成本陡增。2.公积金贷款:福利性住房金融工具额度限制:个人/家庭最高额度受城市政策约束(如上海个人50万、家庭100万;深圳个人50万、家庭90万),与缴存基数、年限挂钩。利率优势:五年以上利率3.1%(2024年标准),远低于商业贷款。适用限制:楼盘需支持公积金贷款,额度不足时可选择组合贷(公积金+商贷)。3.组合贷款:兼顾额度与成本的折中方案逻辑:公积金贷满额度后,剩余房款用商业贷款补足。注意事项:流程稍复杂,需同时满足公积金和商贷的申请条件,放款周期较长(通常1-3个月)。二、申请条件:城市差异与核心门槛贷款申请能否通过,取决于“购房资格+首付能力+还款能力”三大维度,城市政策差异是关键变量。1.购房资格:限购政策的影响一线城市:上海需5年社保/个税,北京连续60个月社保;深圳家庭限购2套、单身1套。二线城市:成都社保满2年可买1套,杭州落户满5年可买2套,差异化调控明显。2.首付比例:首套与二套的界定首套:无房无贷(或贷款已结清),首付比例多为20%-35%(如长沙20%、广州30%)。二套:有房或有未结清贷款,首付比例30%-60%(如南京30%、上海60%)。特殊情况:非普通住宅(面积、总价超标)首付比例更高(如上海非普宅二套首付80%)。3.收入与征信:还款能力的证明收入要求:月还款额≤家庭月收入的50%(银行流水需覆盖月供2倍)。征信要求:近2年逾期≤6次、无连续3次逾期;网贷过多可能影响额度。三、申请流程:从材料准备到放款的全周期贷款申请是“材料+流程+细节”的综合考验,每个环节都可能影响放款时效。1.前期准备:材料清单身份类:身份证、户口本、结婚证(已婚)。房产类:购房合同、首付款发票。财务类:收入证明、银行流水、征信报告(可自助打印)。特殊类:公积金缴存证明(公积金贷款需提供)。2.申请步骤1.提交材料→银行初审(评估房价、审核资质)→房产评估(商贷/组合贷需第三方评估购房贷款政策全解析,不同类型贷款适用场景及优劣势分析,公积金多按备案价)→面签合同→抵押登记→放款(公积金贷款约1-3个月,商贷1个月左右,组合贷稍长)。3.注意事项评估价影响额度:若评估价低于合同价,首付需补足差额(如合同价100万、评估90万,贷款70%即63万,首付需37万)。放款时效:新房多为楼盘封顶后放款,二手房过户后放款。四、利率机制:LPR时代的成本计算2019年房贷利率“换锚”LPR后,利率波动与个人成本直接挂钩,需理解其定价逻辑。1.LPR的定价逻辑每月20日更新(5年期LPR为房贷参考),银行根据客户资质加点(首套加点通常为正数,二套更高)。示例:2024年5月LPR为4.2%,首套加点50BP,则实际利率4.7%(4.2%+0.5%)。2.利率调整方式固定利率:签约时约定,期限内不变(存量房贷可转换,2020年后新贷多为浮动)。浮动利率:每年1月1日或放款日对应日调整,按最新LPR+加点计算。3.利率优惠与上浮首套利率:核心城市多为LPR+10-50BP,三四线城市可能下浮(如LPR-20BP,实际4.0%)。二套利率:普遍上浮(如LPR+)广州贷款买房最新政策,成本显著增加。五、特殊群体与政策倾斜部分城市针对刚需、改善、人才出台倾斜政策,合理利用可降低购房成本。1.刚需群体首付比例下调:郑州、武汉等城市首套首付20%;西安家庭公积金额度上浮至80万。利率优惠:首套房贷利率下限为LPR-20BP(2024年政策延续)。2.改善型购房认房不认贷:北京、上海调整后,家庭名下无房(无论贷款是否结清)按首套政策。置换退税:出售旧房1年内买新房,可退个税(需满足产权、时间条件)。3.人才购房学历/职称补贴:杭州E类人才首套房贷利率下浮;南京硕士公积金额度上浮。购房资格放宽:广州本科落户即可买房;深圳人才房可按市场价6折购买。六、风险与应对:贷款全周期的坑点规避贷款并非“一放了之”,全周期需警惕断供、政策变动、合同陷阱等风险。1.断供风险原因:失业、收入下降、家庭变故。应对:提前与银行协商(展期、调整还款方式);转按揭(换银行降低利率);出售房产(避免司法拍卖)。2.政策变动风险限购升级:社保年限延长(如杭州从2年变4年),需提前规划购房时间。利率调整:LPR上行时,浮动利率月供增加,可考虑转固定或提前还款。3.合同陷阱补充协议:注意“放款前房价下跌需补足首付”等霸王条款。中介承诺:“包过房贷”可能涉及造假,需自行核实资质。七、实用建议:不同场景的决策策略结合自身定位选择最优方案,避免“跟风贷款”或“过度保守”。1.首套刚需优先用足公积金(利率低),首付不足可考虑组合贷或合规消费贷。选择浮动利率(长期LPR下行趋势明显,____年累计下降0.85%)。2.改善置换先卖后买:避免二套高首付,利用“认房不认贷”政策降低成本。贷款置换:转按揭至利率更低的银行,节省利息。3.投资购房谨慎杠杆:二套利率高,租金回报率需覆盖月供(如月供1万,租金需≥8000元才合理)。