配资门户

配资门户 <{配资门户}>上海公积金贷款买房最新额度324万,认房不认贷

#我要上精选-全民写作大赛#

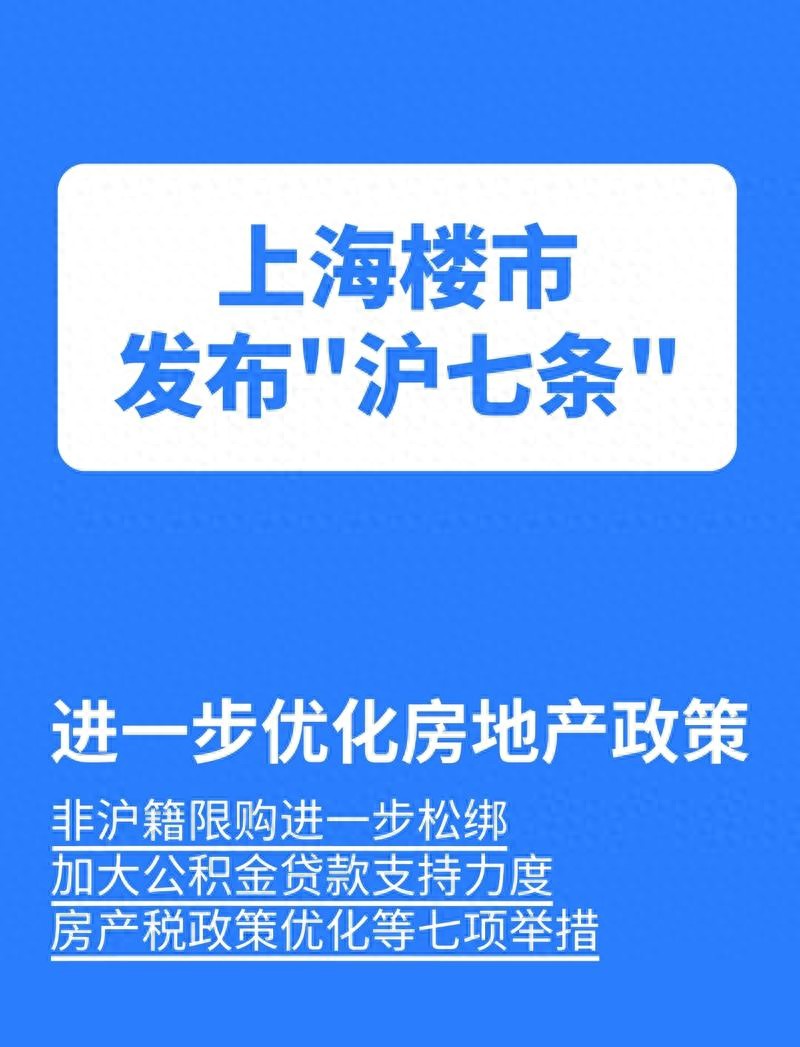

上海房产政策新七条

前两天跟一个在上海打拼的朋友吃饭,聊起买房的事。他叹了口气:“我现在公积金账户里躺着二十多万,就是贷不出来多少,买房还得靠商贷,利息高得肉疼。”

我掏出手机给他看新闻:“你还不知道?上海出新政了,公积金最高能贷324万!”

他一口啤酒差点喷出来:“多少?324万?你在逗我吧?”

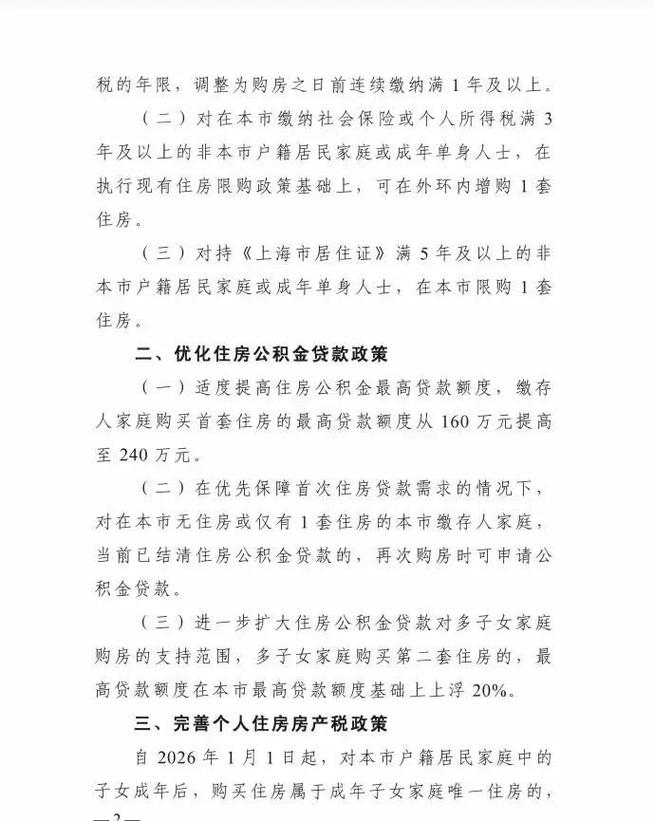

我一点没逗他。2026年2月25日,上海楼市“新七条”正式落地,其中最炸裂的一条就是:首套房公积金贷款最高额度从160万直接拉到240万。

这还不算完——如果你是多子女家庭,再上浮20%;买的是绿色建筑,再上浮15%。两项叠加,最高能到324万。

324万是什么概念?在松江、嘉定这些地方,一套300万左右的房子,公积金基本就能全覆盖,一分钱商贷都不用掏。

我朋友听完,默默放下了酒杯,开始掰手指头算自己够不够资格。

其实这次“新七条”,不光是提额度这么简单。它干了一件更实在的事——认房不认贷。

以前你要是用过两次公积金贷款,这辈子就别想再用公积金买房了。现在不一样了:只要你名下没房或者只有一套,哪怕之前用过公积金,只要还清了,照样能再贷。

这就意味着,想换房的家庭,不用再被商贷的高利息割韭菜了。

再加上限购也松了——非沪籍社保从3年缩短到1年,外环内也能买了;持居住证满5年的上海 公积金贷款买房流程,直接获得购房资格,不用看社保。

有人算了一笔账:光是社保年限缩短这一条,就能新增至少9万个潜在购房者。

9万人是什么概念?差不多是上海一个区的人口。

当然,肯定有人会问:公积金能贷324万,那我得交多少公积金才能贷到这么多?

这里得说句大实话:最终能贷多少,还是要看你账户余额和月缴存额。但起码天花板被抬高了上海公积金贷款买房最新额度324万,认房不认贷,以前够不着的人,现在有机会够一够了。

我那个朋友算完之后,眼睛都亮了:“我公积金每月交4000多,按新政策算下来,能贷200多万。加上手里攒的首付,在松江买个两居室,月供用公积金就差不多覆盖了,工资基本不用动。”

他说这话的时候,我能感觉到那种如释重负的轻松。

现在大家有买房意愿了

以前聊买房,大家的表情都是“算了吧,下辈子再说”。现在聊买房,表情变成了“要不,去看看?”

这不就是政策的意义吗?不是为了催你买房,而是让想买的人,不至于被房贷压得喘不过气。

“零商贷”这个词可能有点夸张,但对很多刚需家庭来说,新政确实让“全公积金贷款”从梦想变成了可能。

当然,要不要上车,还是得看自己的实际情况。别因为政策好了就冲动,也别因为怕背贷就永远观望。

但至少,这届年轻人终于不用再被“30年商贷”吓得不敢进售楼处了。

就像我朋友最后说的:“以前是买不起,现在是可以想想了。这感觉,真好。”

话说回来,324万的额度,你在上海能买到什么样的房子?有没有已经去看房的?评论区聊聊你的“买房清单”!