配资门户

配资门户 <{配资门户}>股指期货正式松绑:市场波动降低12.78%,金融衍生品迎来复苏

人民日报中央厨房·大江东工作室.谢卫群

17日起,股指期货日内过度交易行为的监管标准从原先的10手调整为20手,经过一年多的限制后,股指期货正式松绑。冷清了一年多的金融衍生品市场开始复苏。

有股指期货,和没有股指期货,资本市场的波动哪个时段更大?结论是:没有股指期货时波动更大。

这是新近一份研究报告给出的结论。

2010年4月16日,中国金融期货交易所的沪深300股指期货正式推出,从此,中国有了第一个股指期货。2015年,一场股市大波动,把股指期货再次推上了风口浪尖,有观点认为股指期货是股市涨跌的助推者。

股指期货就是一个工具,有如保险,它会对股市助涨助跌吗?不同学者对此进行了不同的分析,从不同侧面论证了股指期货与股市波动的相关性。得出的结论如上。

股指期货有助于降低现货市场波动

为客观地评价股指期货对股市的影响,研究人员通过采用学术界通用的面板数据评价法,剔除其他因素影响后分析发现,股指期货的推出使得2010年至2015年各年股票市场的波动率均有所降低,六年来平均降低12.78%。

采用面板数据评价法测算的股指期货平抑股市波动幅度

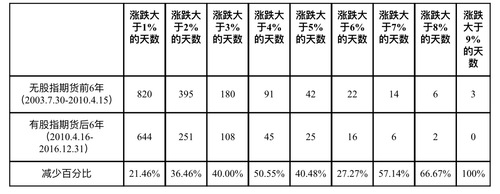

股指期货还能降低股市平均日内波幅和日均涨跌幅。采用简单对比方法比较股指期货推出前后6年零8个月的情况,沪深300指数的平均日内波幅降低了27.06%,指数涨跌超过1%、2%、3%、4%、5%、6%、7%、8%、9%的天数分别下降了21.46%、36.46%、40.00%、50.55%、40.48%、27.27%、57.14%、66.67%、100%。

股市有无股指期货前后6年零8个月涨跌超1%至9%的天数比较

山东大学研究团队通过学术方法,进一步检验股指期货市场的流动性与股市波动之间的关系,发现在2010年4月至2016年4月期间,股指期货的流动性水平与现货指数的波动率具有显著负相关关系,说明股指期货市场流动性越强,套保和套利交易成本越低,期指降低现货波动的功能发挥越明显。即使在2015年6月之后的异常波动阶段也是如此,即期指流动性越好,越能够显著降低现货市场波动率。

股指期货更可以做多,不只是做空

股指期货推出后,总有观点以为,股指期货是用于做空的工具,其实,这是一种误解。一些投资公司分析,首先,在股指期货做空的套保机构,恰恰是股票市场的多头,而从股指期货市场本身而言,空和多是相对而生,因为这个特点,它不仅是锁定现货风险的对冲工具,在市场系统性低估时股指期货 日内过度交易,还是很好的做多工具,股指期货因此才具备对冲风险的功能。

2014年上半年,沪深300平均PE只有8.36倍,被严重低估。此时,一投资公司在现货、期货市场建多仓,尤其在当年3月上旬,沪深300指数在2100点左右波动,还有近2%贴水时,他们在上建多仓,进而获得大量赢利空间。可见,股指期货不只是做空工具,更是做多工具,利用这一工具,可以促使专业投资者对冲风险,还可以有效地推动在市场低迷时的做多偏好。

投资公司如此,个人投资者同样可以这样操作的。

上海博道投资管理公司莫泰山分析,股指期货正常发挥作用,可以有效减少股票市场的抛压。据统计,2015年6月15日至9月1日,股指期货三大主力合约日均持仓为17万手股指期货正式松绑:市场波动降低12.78%,金融衍生品迎来复苏,如果考虑其中60%的对冲避险仓位,对应日均对冲现货价值1230亿元;如果没有股措期货做对冲,将增加对现货市场的抛压。如果按照每天5%的换手率计算,估计累计减少市场抛压3400亿元。

齐鲁资管章飚谈道,股指期货一直是资产管理公司的重要风险管理工具。当股票上涨时,我们的股票组合赚钱,而股指期货的空头会损失;而当股票下跌时,我们的股指期货空头会盈利,而股票组合会亏损。与直接持有一个投资组合相比,经过股指期货对冲后的组合风险要远小于没有期货对冲的组合。

因为可以对冲风险,机构投资者不会因为股票下跌而着急卖出股票,股市减少了卖出,对股市是有稳定作用的。

没有股指期货的支持,对资本市场是不利的

股指期货是全球资本市场的标配,没有它对我们的资本市场是不利的。上海交大高金院副院长钱军教授分析称,股市分散风险非常重要,我们股市里衍生品太少,衍生品是来转移风险的,衍生品是一个用科学方法推导出来的工具,只要你用的对,不会出问题。

国泰君安证券衍生品投资部总经理谢建军分析,作为风险管理工具,股指期货在券商融券券源套保、券商自营对冲头寸风险等业务领域一直发挥重要的作用,股指期货相关限制措施推出后,成交量因此大幅下降,这一功能受到极大的制约,对券商稳健经营、管控自营头寸风险造成不利影响,高流动性风险管理工具的缺失也降低了长期投资者对股市的参与热情和参与力度。

他还分析,为了增加融券业务券源的多样性,券商通常都会按指数权重配置一篮子股票并运用股指期货进行套保,以在规避市场风险的同时促进经纪业务的发展。由于市场对券源的个性化需求,券源融出率不高,例如每五亿元的融券余额,往往需要配置约20亿元市值,在2016年20亿元市值的套保成本高达一至两亿元,相比于五亿元融券业务的收入,亏损巨大,因此,券商只能被迫直接裸多,并收缩业务规模、抛出股票。

股指期货松绑前,股指期货日均持仓市场约1000亿元,仅占A股总市值54万亿元的千分之二,而美国的标普500和迷你合约的持仓市值比长期在2%至2.5%,这还不包括股指期权、个股期权、其他标的期货等更多品种,国内股指期货市场的整体持仓量还有大幅度提高的空间。

此外,因为国内股指期货的自我严格限制,境内衍生品供给不足,境外交易所纷纷推出A股相关金融衍生品,对于跨境资本流动监管、金融体系安全更为不利。以目前新加坡A50期指持仓跟中金所上证50期指持仓相比,目前A50总持仓市值折合人民币约440亿元,是上证50的2.5倍。换句话说,新加坡的资本市场借助中国的股指期货,壮大了他们的资本市场,在某些品种上还超过了中国。

基本面决定股市涨跌,而非股指期货

股市的涨跌由基本面决定,而不是股市的衍生品。这是资本市场的基本常识。中国股市发展已逾20年,这个常识应该更深入人心。

2015年股市异动期间,中金所公布了一系列对股指期货严格管控的措施,主要是调高交易保证金、提高手续费、调低日内开仓量限制标准。股指期货被限制后,流动性严重枯竭,至2016年12月底,中金所的成交量和成交金额分别减少了94.62%和95.64%,股指期货基本停止作用。而就在这期间,股票市场依然是涨涨跌跌,并没有因为股指期货的停止而一路上涨。这样的数据表明,股指期货与股市的涨跌没有必然关联。

2月17日,股指期货市场稳妥有序地调整有关交易安排。从当日股指期货市场运行看,市场交易较为理性,运行平稳。截至收盘,三个股指期货产品全天共成交4.07万手(单边,下同),较上一交易日增加5836手;成交金额420.24亿元,较上一交易日增加62.97亿元;持仓9.73万手,较上一交易日增加693手。

西南期货研发中心总经理史光达表示:从17日小幅松绑后的市场情况看,股指期货市场总体运行平稳,市场规模和市场流动性有所提升。

光大期货分析师张毅指出:相关措施的调整在风险可控的基础上,适度提升了股指期货市场流动性,降低了投资者的交易成本,将有利于促进股指期货市场功能的发挥。

股指期货真的不是坏孩子,只是一个工具,股民须知哈。(人民日报中央厨房·大江东工作室出品)