配资门户

配资门户 <{配资门户}>债基类理财产品净值下跌引吐槽,银行理财净值化转型需加强投资者教育

一直以来,投资者将银行理财产品视作“稳稳的幸福”,认为理财产品不会亏本。然而,“常识”已经过时。近期由于债市剧烈调整,部分债基类理财产品净值出现回撤,引起投资者各种吐槽和投诉。

对此,多位市场人士认为,资管新规出台后,银行理财向净值化转型,采用市值法估值的产品净值波动是正常现象。习惯“刚兑”的投资者一时之间尚难以接受较大的净值波动,银行应加强投资者教育。

债基类理财产品净值下跌引发吐槽

最近,由于理财产品净值下跌,两家银行的理财产品站在了风口浪尖。

一家是招商银行,其子公司招银理财出售的一款理财产品“季季开1号”近1月年化收益率为-4.42%。

除了“季季开1号”,招商银行APP上出售的“季季开2号”也出现了净值回撤,成立以来年化收益率为-0.63%,6月3日的单位净值为0.9996。

平安银行的几款理财产品则遭到了更为猛烈的“炮轰”。在多个投诉平台上,都可以看到投资者的激烈言辞。

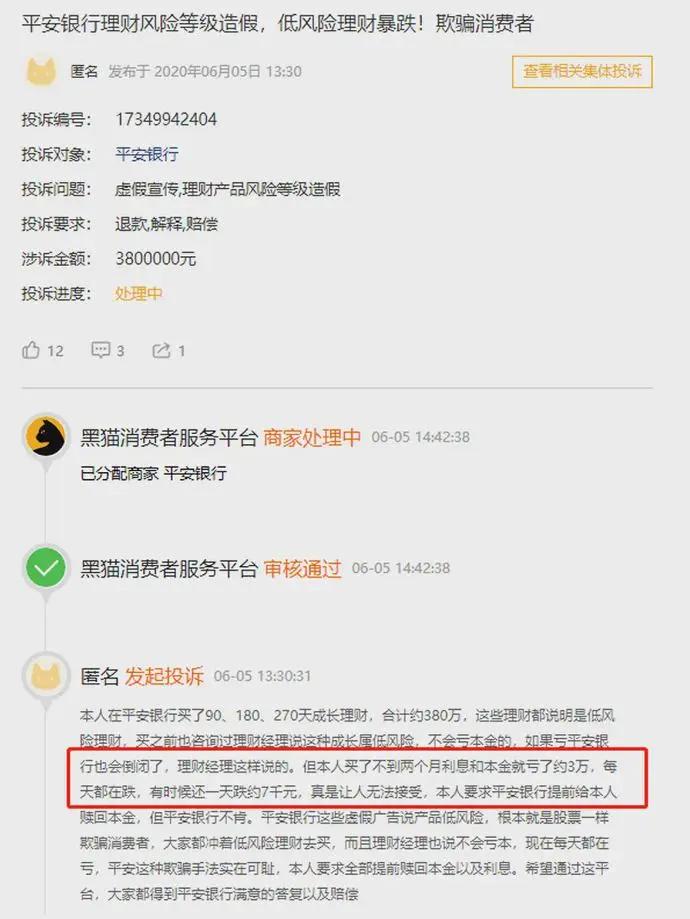

黑猫平台上一位投资者称,购买平安银行90天、180天、270天成长理财,合计约380万元,然而不到两月连本带利亏损3万元,有时甚至一天亏7000元。

以平安银行90天成长为例,截至6月10日,该产品近1月年化为-7.17%,而近3月年化为1.01%。

无论是招行的季季开1号及2号理财产品 本金亏损,还是平安银行的90天、180天、270天成长理财,都属于投向固定收益类的净值型产品,在风险评级上也都是较低风险或中低风险。

市场人士:银行理财产品净值波动是正常现象

近期,为何风险较低的银行债基类理财产品净值为何大幅波动?

债市剧烈波动是第一大诱因。

上个月债基类理财产品净值下跌引吐槽,银行理财净值化转型需加强投资者教育,债市调整明显,表现整体偏弱,收益率曲线呈现“熊平”走势。资金面边际收敛,基本面多空反复,国债和国开债收益率曲线整体上移,短中端上行幅度更大。

到了6月,随着央行创设的两项货币政策工具的亮相,引发市场对于央行“宽信用”加码的预期升温。

6月2日,债市出现恐慌式下跌,国债市场巨幅震荡,现货期货齐齐走弱。10年期国债收益率大幅上行近5个基点,5年期国债收益率也达到了5个基点。国债期货各大主力合约触及牛熊分割线的120日均线。

事实上,在近期债市剧烈波动的大环境下,招行和平安银行理财产品净值下跌并非个案。

4月底至6月初,中国银行、浦发银行等的多款债基类理财产品净值也出现了不同程度的回撤。例如,中银债市通2号的单位净值就从4月30日的1.0378一路跌至6月9日的1.0259;浦发银行鑫盈利系列365天纯债1号的单位净值从4月30号的1.1013跌至6月9号的1.0895。

一位市场人士表示,本轮债市明显调整,是银行理财在净值化转型中面临的第一次大考验。

资管新规出台后,银行理财逐渐向净值化转型,新发售的大多数产品都采用市值法估值。

相较于此前的成本法,市值法能够真实反映投资组合的变现价值,但当债市调整明显时,理财产品净值波动会更加剧烈。

对于大多数抱有“保本”期待、将银行理财视作存款替代的投资者而言,短时间还不太适应。

多位市场人士认为,银行理财产品净值波动是正常现象。

一方面,看似跌幅较大是受到年化收益率口径的影响。以招银理财“季季开1号”为例,其近1月年化收益率下跌4.42%,此口径为年化收益率,相当于把一个月的下跌放大到整个年度的下跌,因此看似下跌幅度较大,实则近一个月的绝对净值下跌仅为-0.34%,属于正常现象。

另一方面,银行的投资者教育做得还不够充分,习惯了保本理财的投资者在面对净值波动时颇不适应。

“公募基金净值下跌,绝大多数客户都习以为常,但理财产品收益一跌,马上成为大新闻。这说明银行理财产品的投资者教育还不够充分,大部分客户对理财产品的印象仍然停留在过往的岁月里,认为收益刚性,安全,稳健。”金融监管研究院副院长周毅钦说。

而资管新规出台,意在打破投资者刚性兑付的预期。周毅钦认为,投资者应摈弃“保本”幻想,“改变以往‘低头闭眼’买理财的方式,而是‘抬头睁眼’认真阅读产品说明书,辨析风险,选择适合自身风险承受能力的理财产品。”